はい、どうも中小企業診断士のたかぴーです!

今回はWACC(加重平均資本コスト)をテーマに解説します。

計算式の複雑さだけでいうと、WACCの計算式は財務会計の中でもトップクラスです。 しかし、計算式を加重平均と節税効果に分解してあげるだけで、だいぶ理解がしやすくなります。

この記事では、加重平均と節税効果の考え方も詳しく解説していますので、是非最後までご覧ください。

▼YouTube動画でも解説中!

WACC(加重平均資本コスト)とは?

WACCとは、企業全体の資金調達に伴うコストです。

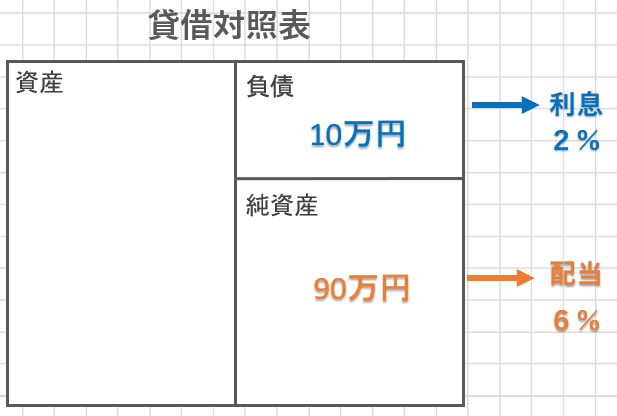

これだけだと分かりにくいので、貸借対照表の図を使いながら説明します。

貸借対照表の右半分の部分は、企業の資金調達源を表しています。

負債の部であれば、銀行からの融資を受け、その見返りとして利息を支払っています。

純資産の部については、投資家から投資を受けて、見返りとして配当金を支払っています。

この見返りの部分が企業にとってはコストにあたるわけですね。

負債・純資産ともに利息や配当という形で見返りを支払っているわけですが、一体企業全体としては、調達した資金全体に対してどれくらいの割合で見返りを支払うと良いのでしょうか?

これを明らかにするためにWACCを計算するのです。

WACC(加重平均資本コスト)の計算式

そんなWACCの計算式は以下の通りです。

WACC=$\frac{負債}{負債+純資産}$×負債コスト×(1-税率)+$\frac{純資産}{負債+純資産}$×株主資本コスト

利息、株主資本コストは配当だと理解していただいて構いません。

それでも、ゴチャゴチャと色々書かれていて、どうしてこんな計算式になるのかよく分からないですよね。

この計算式を理解するためには2つのポイントがあります。

1つ目は、加重平均の考え方が分かること、もう一つは節税効果の考え方が分かることです。

まずは加重平均について詳しく見ていきましょう。

加重平均の考え方

ここでは具体的に数字を当てはめながら考えていきます。

今、利息が負債の2%、配当が純資産の6%支払われているとします。

このとき、企業全体の資金調達に伴うコストはいくらになるでしょうか?

単純に (2%+6%)÷2=4% というのも考えられますね。

でも、これは間違いなのです。

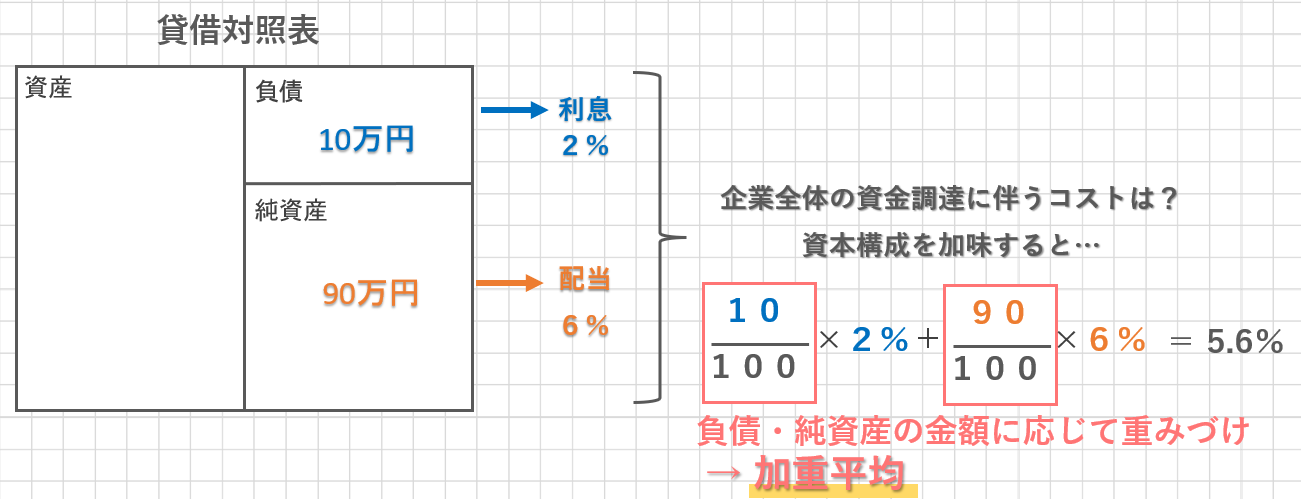

例えば、負債が10万円、純資産が90万円だったとしましょう。

この場合、ほとんど負債がなくて大部分が純資産なのに、単純に平均値を取ると、なんだか不公平ですよね。

そのため、WACCを計算するときは、資本構成を加味して計算する必要があります。

まず負債側は、負債と純資産の合計100万円に対して、10万円ありますね。

これに対して利息の2%を掛けてあげます。

純資産側も同様に、100万円に対して90万円あり、これに配当の6%を掛けます。

このそれぞれの計算結果を合計すると、5.6%と計算できます。

こうすることで、負債と純資産の金額に応じて重みづけをした平均値を取ることができました。

このような平均値の取り方を、加重平均と呼ぶわけですね。

続いて、節税効果の考え方を確認しましょう。

節税効果の考え方

ここでも数字を当てはめながら考えていきます。

以下は、損益計算書の一部抜粋です。

| 負債なし | 負債あり | |

|---|---|---|

| 営業利益 | 100 | 100 |

| 支払利息 (営業外費用) | 0 | 20 |

| 税引前当期純利益 | 100 | 80 |

| 法人税等 (税率40%) | 40 | 32 |

| 当期純利益 | 60 | 48 |

ここでは負債がある場合と、負債が無い場合の2パターンを比べてみると、負債がない場合の方が支払い利息がない分、法人税が8万円少なくなっていることが分かると思います。

これが負債による節税効果と呼ばれるものですね。

それでは、節税効果で税金がお得になったことを加味した時、支払利息の実質負担額はいくらになるのでしょうか?

数式で表すと以下のようになります。

支払い利息20万円 – 節税効果8万円 = 12万円

または

支払い利息20万円 × (1-税率40%) = 12万円

今回の支払利息は20万円で、そこから節税効果として8万円分税金が少なくなったので、12万円と計算できそうです。これは当期純利益の差分とも一致していますね。

この12万円を別の数式で表してみると、支払利息20万円×(1-税率40%)と表すことができます。

これが節税効果を加味した支払利息の実質負担額の計算式となります。

WACC(加重平均資本コスト)の計算式まとめ

改めてWACCの計算式に戻って確認してみましょう。

負債コストに対して、(1-税率)を掛けていることが分かると思います。

ここで節税効果を加味して、負債コストを実質負担額になるように計算しているわけですね。

このように、加重平均と節税効果について理解して数式を分解してみると、WACCの計算式がどうしてこのようになっているのかも理解できるのではないでしょうか。

過去問を解いてみよう (令和元年度 第21問)

最後に過去問を解いて、復習してみましょう。

負債と純資産の構成が2:1の企業がある。この企業の税引前負債資本コストが3%

中小企業診断士試験 財務会計 令和元年度 第21問

(税率は30%)、株主資本コストが12%であるときの加重平均資本コストとして、

最も適切なものはどれか?

負債と純資産の構成が2:1で、負債コストが3%、株主資本コストが12%、税率が30%のときの加重平均資本コストWACCを求めろというオーソドックスな問題ですね。

まず、資本構成は2:1ということですから、WACCの計算式に当てはめると、負債側の分子が2、純資産側の分子は1となります。

分母はどちらも負債と純資産の合計額になることに注意しましょう。

ここが加重平均にあたる部分ですね。

続いて、負債コストは3%、株主資本コストが12%と記載されていますので、これはそのまま計算式に入れていきます。

最後に税率が30%とありますので、負債コストに1-税率30%として、記入しましょう。

ここが節税効果を表しているのでしたね。あとはこれらを計算するだけです。

WACC=$\frac{負債2}{負債2+純資産1}$×負債コスト3%×(1-税率30%)+$\frac{純資産1}{負債2+純資産1}$×株主資本コスト12%

=$\frac{2}{3}$×3%×70%+$\frac{1}{3}$×12%

=5.4%

WACCの問題は計算式こそ複雑ですが、一度理解してしまえばそこまで難しい問題は出題されないので、しっかりと理解をして、自信を持って正解できるようになりたいですね。

まとめ

いかがでしたでしょうか?

今回はWACCの計算式を加重平均と節税効果に分けて解説してみました。

計算式の成り立ちさえ理解できれば、そこまで難しい論点でないことがお分かりいただけたかと思います。

一度理解してしまえば、後は繰り返し問題を解いて記憶に定着させるだけです。是非、実際に手を動かして過去問演習にもトライしてくださいね。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!