はいどうも、中小企業診断士のたかぴーです。

今回はROI・ROA・ROEをテーマに解説していきたいと思います。

こういった名称がよく似ている用語は、診断士試験では狙われやすいです。

この記事では、間違えないように用語の内容と、覚え方を説明していきたいと思います。

ぜひ最後までご覧ください。

貸借対照表と損益計算書の復習

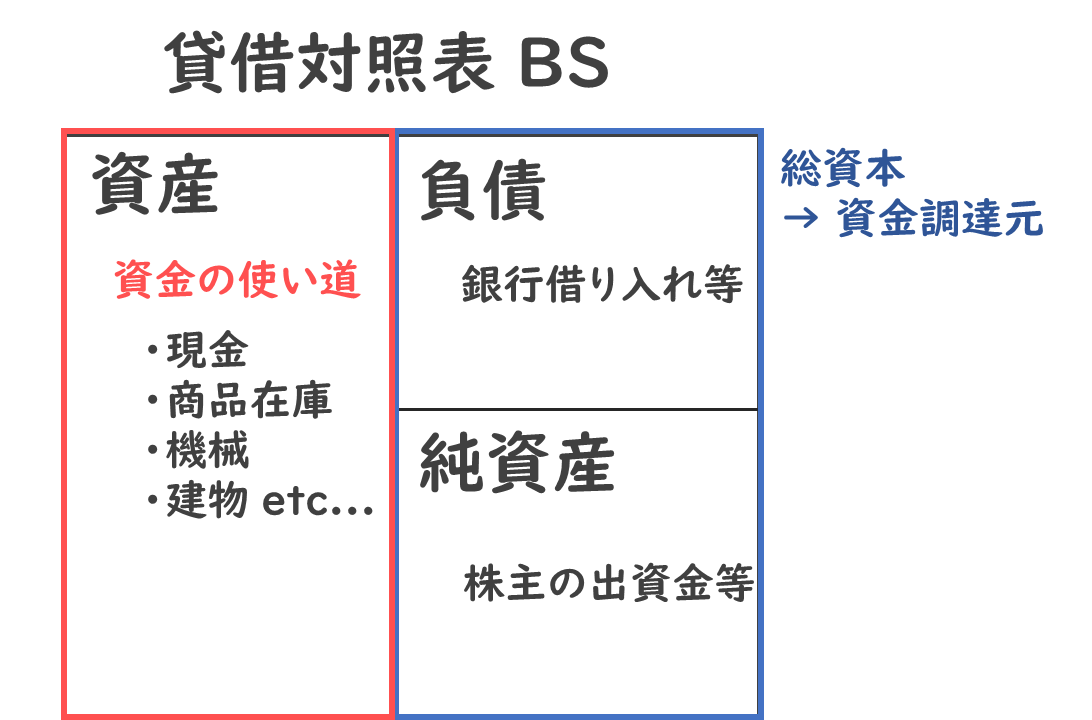

それではまず、貸借対照表と損益計算書について復習してみましょう。

貸借対照表は以下のような形をしているのでした。

左側には資産が、右側に負債と純資産が記載されています。

負債は銀行からの借り入れ等が記載されている項目で、純資産は株主の出資金等が記載されている項目です。

これら2つを合わせて総資本と呼んで、BSの右側は資金の調達元、つまりどこからお金を持ってきたのかということを表すのですね。

一方で左側の資産は、資金の使い道を表しています。

現金のまま残しておく場合もあれば、商品在庫にしたり、機械や建物の購入費用に当てられ、その項目ごとにどのくらいの金額であったのかが記載されています。

この貸借対照表を見ることで、どこからお金を持ってきて、何にお金を使っているのかが、一目瞭然となるわけですね。

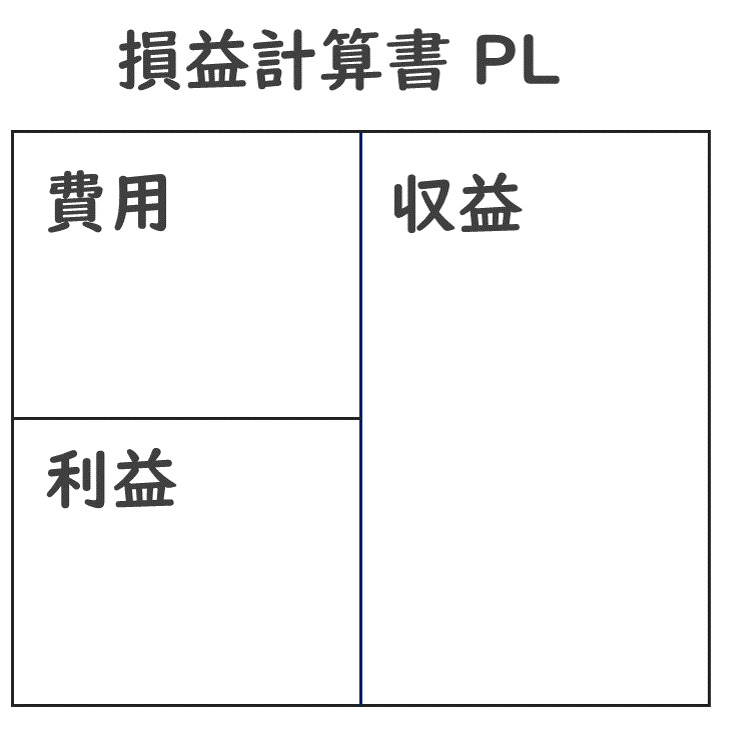

それから財務諸表には、損益計算書というものもあります。

こちらは収益と費用、利益の関係を表した計算書ですね。

ただ、このボックス図だと直感的にわかりにくいので、別の表現で中身を確認したいと思います。

損益計算書の読み取り方

それでは改めて、損益計算書の内容を確認します。

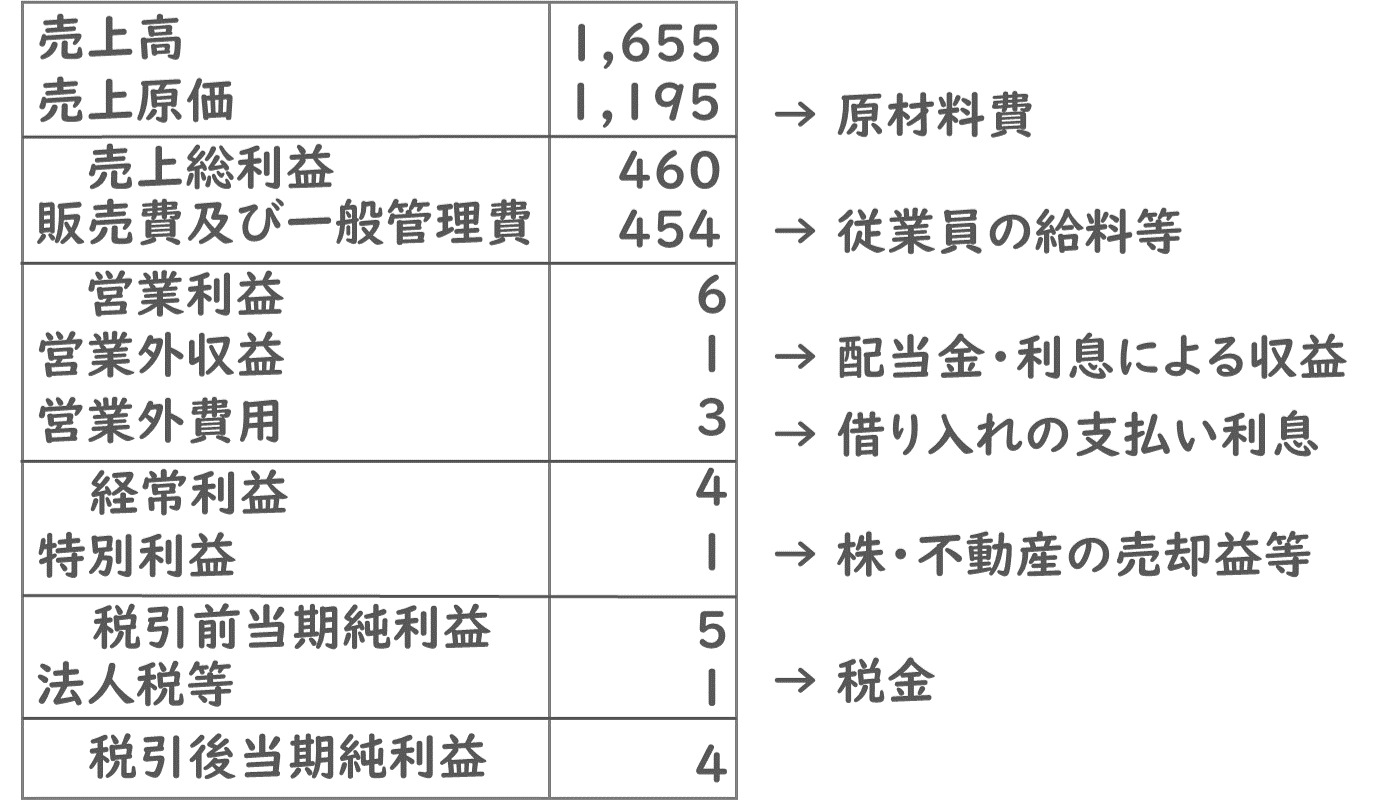

損益計算書の最初の項目では、売上高と売上原価、そして売上高総利益が計算されています。

売上高は商品売上の合計で、売上原価は原材料費を表す項目です。

売上高から売上原価を差した値が売上高総利益、一般的には粗利と呼ばれるものになりますね。

そしてここから販売費及び一般管理費を差し引いて、営業利益が計算されます。

販売費及び一般管理費は主に従業員の給料だと思ってください。

もちろん正確には広告宣伝費や、電気代、通信費などの事業活動に必要な費用が色々と含まれるのですが、ここではシンプルに従業員の給料としておきます。

営業利益に営業外収益を足して、営業外費用差し引くと、経常利益が計算されます。

営業外収益は、その会社が他の会社の株を所有していたり、他の会社にお金を貸し付けていた場合に受け取ることができる配当金や利息による収益のことを言います。

また、営業外費用はその会社の負債に対する支払い利息となりますね。

経常利益に対して特別利益を足し合わせると、税引き前当期純利益が計算されます。

特別利益とは、株や不動産を売却したときの利益等のこと言います。

毎年発生するわけではないイレギュラーな収入なので、特別利益として勘定するわけです。

もちろん株の売買によって損失が出た場合は特別損失として計上されます。

税引前当期純利益から法人税等を差し引き、税引き後当期純利益が計算されるというわけですね。

法人税はそのまま税金を表していて、税引き後当期純利益が最終的に会社に残る利益となります。

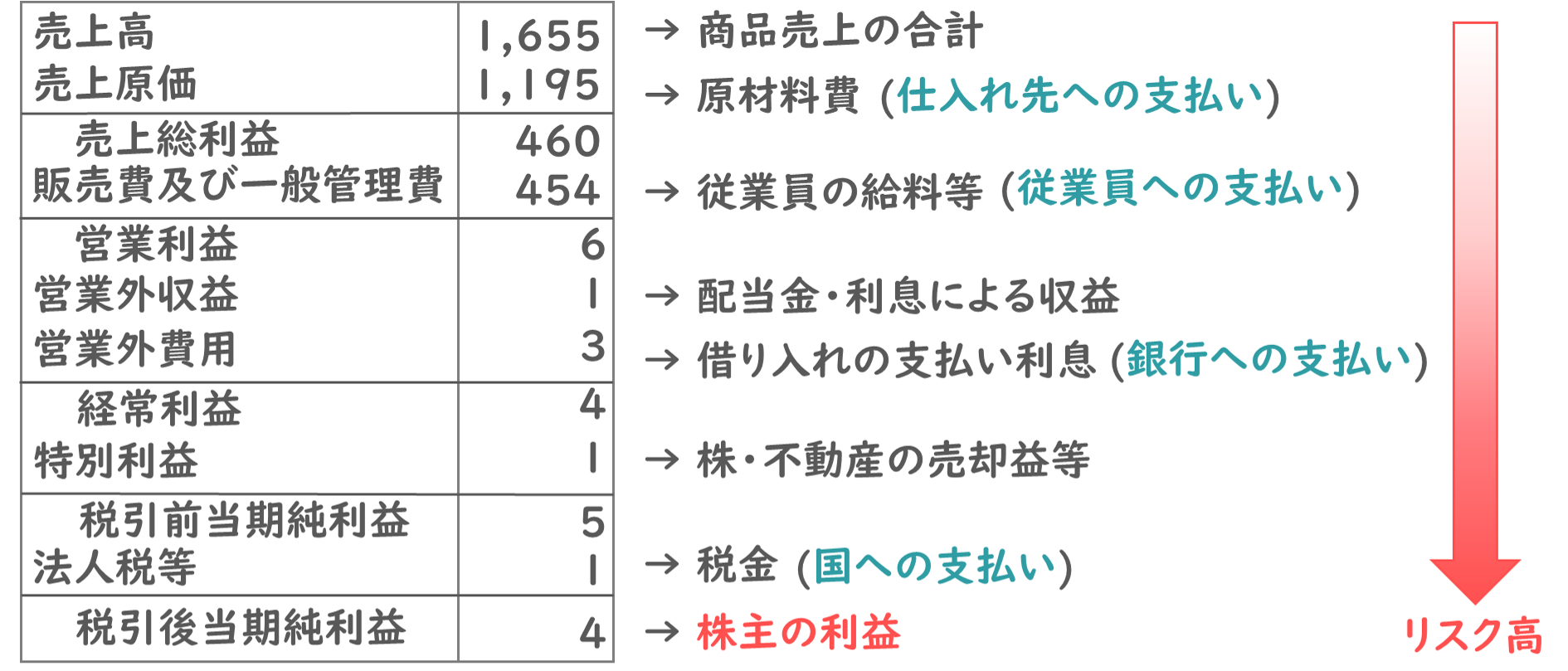

損益計算書は、各種支払いが誰に対する支払いなのかを確認すると、より理解が深まります。

例えば原材料費は仕入れ先への支払いとなりますし、販売費及び一般管理費は従業員へのお支払いですね。

また、営業外費用は銀行への支払いで、法人税は国への支払いとなります。

そして最終的に残った利益である税引後当期純利益は、株主の利益となりますね。

当然、損益計算書の下の項目になるにつれて、利益は小さくなりますので、支払いの受け手からすると、下にある項目であるほど受け取れるリスクが高くなると言えるかと思います。

高いリスクを負っている受け手からすると、より高い収益がないと割に合いません。

ですので、銀行の利率と株主の期待収益率を比べると、株主側の方が高くなる傾向にあるわけですね。

これは理解しておくと、他の論点を学習する時にも理解がはかどりますので、参考までに解説してみました。

ROIとは?

それではここからは本題であるROIから解説していきたいと思います。

ROIは投下資本利益率といって、投下した資本に対して、どれだけ儲かったのかを表す指標となっています。

具体的な計算式は、次の通りです。

ROI=$\frac{経常利益}{総資本}$×100 (%)

先ほどの復習となりますが、総資本は貸借対照表上の負債と純資産の合計でしたね。

この総資本に対して、損益計算書上の経常利益をどれだけ生み出せたかを計算した指標となっています。

ただし、ROIはビジネスの現場では、単純に費用対効果を表すという幅広い意味で使われていることが多いです。

例えば、投下した広告費に対して、どれだけ売り上げられたかをROIと呼ぶようなケースもありますね。

ですので、単にROIを計算せよといった問題が本試験で出題される可能性は低いと思われます。

また、ビジネスの現場でROIという言葉を聞いたときは、何が分母で何が分子なのかをしっかりと確認しながら会話するように心がけましょう。

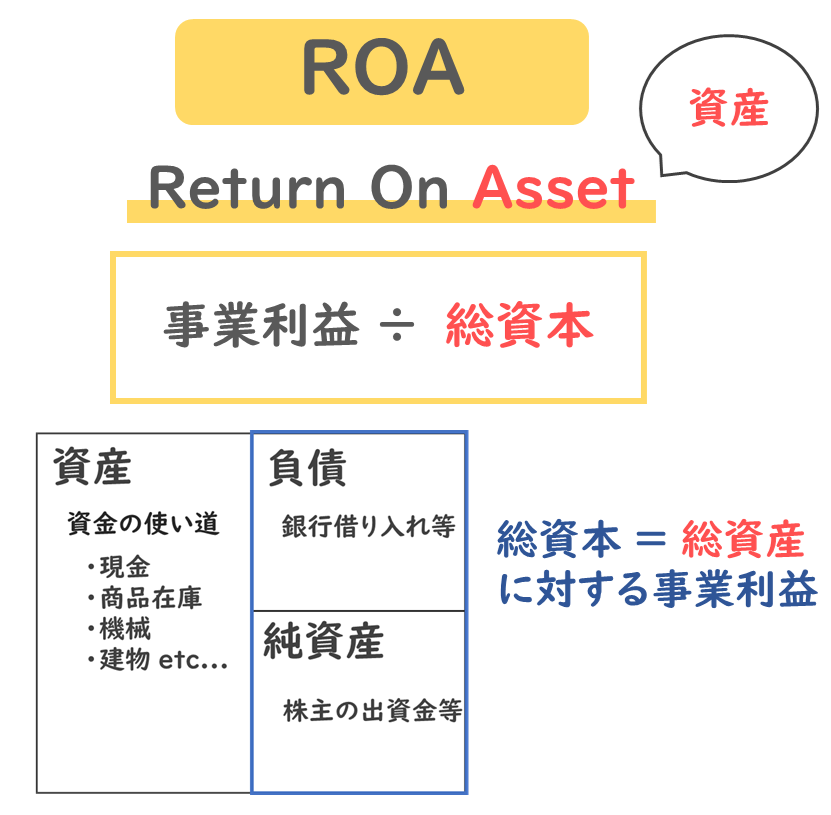

ROAとは?

続いて、ROAは総資本事業利益率といって、総資本に対してどれだけ事業利益を生んだかを表す指標となってます。

具体的な計算式は、以下の通りです。

ROA=$\frac{事業利益}{総資本}$×100 (%)

総資本は先ほどと一緒で、貸借対照表の右側の項目の合計値ですね。

一方、事業利益は損益計算書上の経常利益に支払い利息を足し合わせた金額となります。

テキストによっては、営業利益に営業外収益を足し合わせた金額と表記している場合もありますが、意味は同じとなりますね。

もし分子側が経常利益としてしまうと、分母側が負債が含まれる総資本なのに対して、負債に対応した利息支払いが終わった利益となってしまうので、分母分子の関係が対応しなくなってしまいます。

ですので、経常利益に支払い利息を足し合わせた事業利益で計算しているのですね。

ちなみにROAも分子に事業利益ではなく、単に営業利益や経常利益を置く場合もあるようですので、本試験で出てきた場合は、どのような計算式で計算すれば良いのかをよく確認して解くようにしてください。

ROEとは?

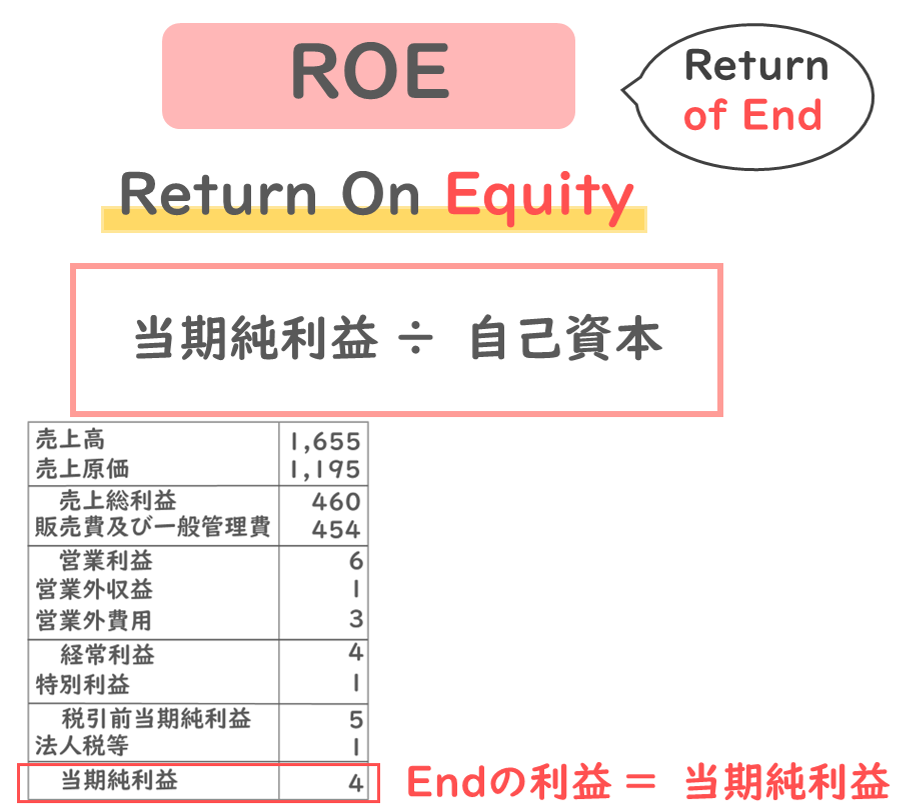

最後にROEです。

ROEは、自己資本利益率といって、株主資本に対してどれだけ利益を生んだかを表す指標となっています。

具体的な計算式は、次の通りです。

ROA=$\frac{当期純利益}{自己資本}$×100 (%)

自己資本は、貸借対照表の純資産の中から新株予約権や自己株式の金額等を差し引いた値ですね。

分母側が先ほどまでと違って、株主資本に限定されているという点にご注意ください。

一方、分子は損益計算書上で最終的な株主の利益を表す当期純利益となっていますね。

ROEは、株主が出した資金のうち、どれだけ株主の利益が生まれたかということを表す指標となっているわけですね。

ここまで見てきたようにROAやROEは、資金を出した人と、その人に還元される利益が

分母・分子で対応した計算式になっていることがわかるかと思います。

財務諸表がしっかりと読めると、指標の意味する内容もよりよく理解できますね。

ROAとROEの覚え方とは?

それでは試験で出題される可能性の高い、ROA・ROEの覚え方を確認してみたいと思います。

ROAはReturn On Assetの略称となっています。

Assetは英語で資産を表しています。

また、ROAの計算式は、事業利益÷総資本なのでした。

ここで、貸借対照表を確認してみると、総資本はBSの右側の金額の合計でありますが、この金額は総資産の金額と一致するのでしたね。

ですのでROAは、Asset=総資産に対する事業利益であると覚えていただければと思います。

続いてROEです。

ROEはReturn On Equityの略語です。

Exquityは資本を表す英語ですが、Assetと比べると聞きなじみのない言葉ですね。

ですので、ROEはReturn of Endの略語と覚えていただければと思います。

ROEの計算式は当期純利益÷自己資本で表され、このうち当期純利益は、このうち純利益は、損益計算書の最後の項目なのでした。

最後の利益、つまりEndのReturnであると覚えていただければ、いざというときに思い出しやすいかと思います。

もちろん以上の覚え方は、分母・分子を全てカバーするものではなりませんので、まずはそれぞれの指標の意味するところをきちんと理解していただいて、いざという時の補助的な覚え方として参考にしていただければと思います。

過去問を解いてみよう (平成30年度 第21問 設問1)

それではここまでの内容を、過去問を解いて復習をしてみましょう。

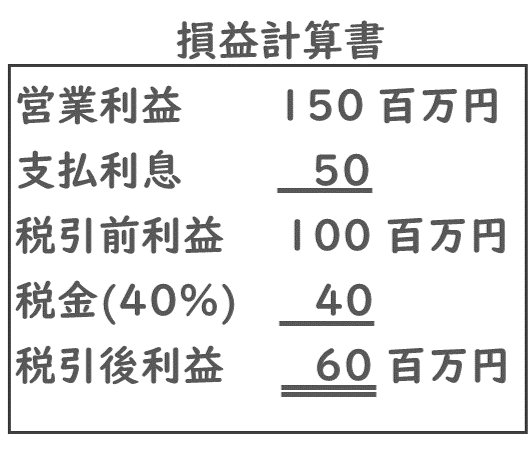

以下の損益計算書について、下記の設問に答えよ。

なお、当期の総資産は1,500 百万円(=有利子負債1,000 百万円+株主資本500百万円)とする。また、当社ではROA を営業利益÷総資産と定義している。営業利益は経営環境によって変動する。したがって、投下資本を一定とした場合、それに応じてROAも変動する。ROAが15 %に上昇した場合、ROE は何%になるか。

中小企業診断士試験 財務・会計 平成30年度 第21問 設問1

ROAの変動に対して、ROEを計算する問題ですね。

実際に計算をしてみましょう。

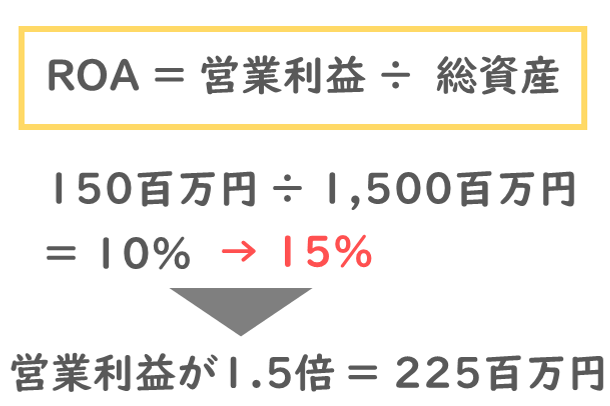

まずROAは問題文に営業利益÷総資本で計算すると記載されています。

この定義は見落とさないようにしたいですね。

まずは素直に計算式に当てはめてROAを計算すると、営業利益150百万円÷総資産15億円なので、これを計算すると10%となります。

問題文には、投下資本を一定としつつ、ROAが15%に上昇したと記載があります。

分母側の総資産は一定でROAが1.5倍になったということは、営業利益が1.5倍になったと推定できますね。

これを計算すると、営業利益は225百万円になったと計算できます。

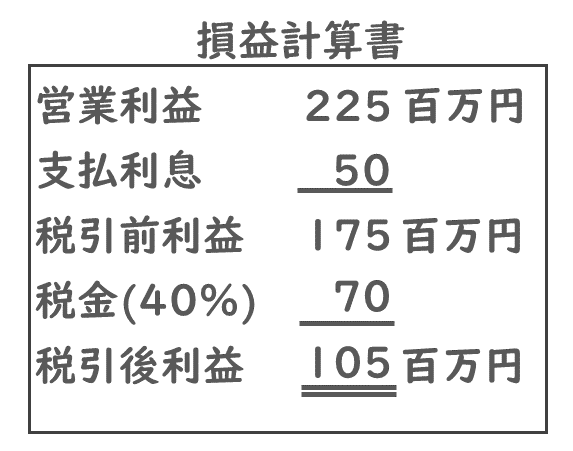

一方でROEは税引後利益÷株主資本で計算ができるようでした。

今、問題文から株主資本は500百万円とわかっていますので、営業利益が1.5倍になった際に、税引後利益がいくらになるかがわかれば、ROEを計算できそうですね。

それでは実際に税引後利益がいくらになるのか、計算してみましょう。

先ほど確認した通り、営業利益は1.5倍の225百万円となるのでした。

支払利息は有利子負債が増えているわけではありませんので、そのまま50百万円となりますね。

これを差し引くと、税引前利益は175百万円となります。

ここに税率の40%が掛け合わせられますので、税金は70百万円ですね。

ですので、税引後利益は175百万円−70百万円で、105百万円と計算できます。

以上の通り、税引後利益が計算できましたので、後はROEの計算式に当てはめるだけですね。

ROEは税引後利益104百万円÷株主資本500百万円=21%と計算できました。

これがこの問題の答えですね。

この手の問題は、最終的に求める値を計算するには、どの値が必要になるのかを、逆算して計算手順を考えられるようになることが理想的です。

一つ一つ丁寧に分解して考えると、そこまで難しい問題ではないので、このくらいの難易度の問題は、ぜひ本試験までに解けるようになってほしいところです。

まとめ

それでは最後にまとめです。

今回はROIとROA、それからのROEを解説しました。

試験対策で重要なのは、ROAとROEでしたね。

計算式を頭に入れた上で、ROAのAはAssetのA、ROEのReturn of End と覚えておくと、入れ違いで覚えるのを防げるかと思います。

どちらか一方でも構いませんので、覚え方の参考にしてみてください。

はい、というわけで、今回は収益性に関する指標を解説してみました。

それぞれの指標の意味がわかっていると、ビジネスの現場で経営分析する際にも役立つと思います。

動画の前半で解説した財務諸表の基礎的な内容も、他の論点を学習する際に理解の助けになりますので、しっかりと押さえておきましょう。