はいどうも、中小企業診断士のたかぴーです!

今回はCAPMをテーマに解説していこうと思います。

調べてみて初めて分かったんですが、”キャプエム”ではなくて、”キャップエム”と読むらしいですね。

この論点は、特に市場リスクプレミアムと市場ポートフォリオの期待収益率は、ゴチャゴチャに覚えてしまいがちです。 それぞれが何を意味しているのかをしっかりと理解すれば、混同することはないでしょう。

できるだけ分かりやすく解説するつもりですので、ぜひ最後までご覧ください。

▼YouTube動画でも解説中!

CAPMとは?

CAPMは個別証券(個別株式)の期待収益率を計算するためのモデルです。

もっと平たくいうと、あるA社の株式を買ったらいくら儲かるのかを計算するための計算式のことですね。

具体的な計算式は以下のようになります。

個別証券の期待収益率 = リスクフリーレート + β × 市場リスクプレミアム

いきなりカタカナばかり出てきてよくわからないと思うので、このあと詳しく解説していきます。

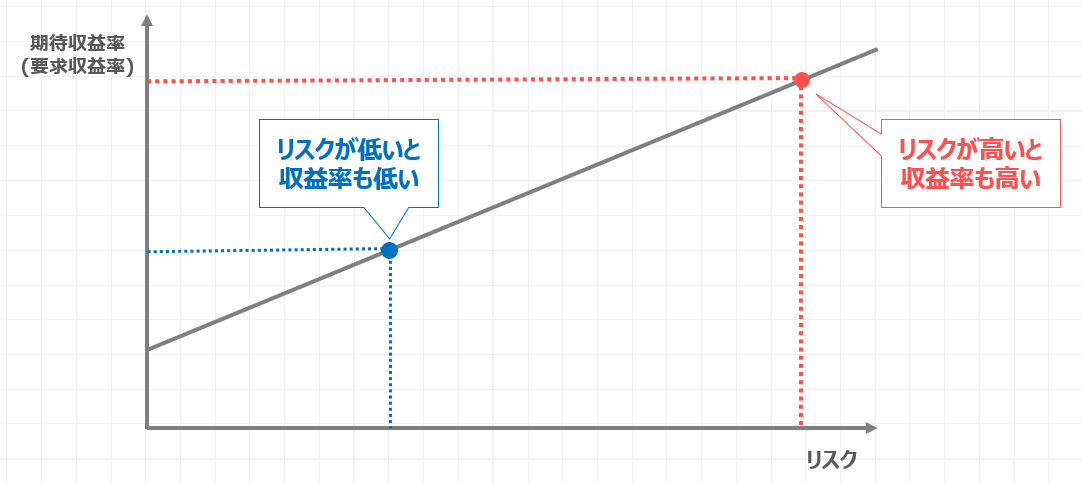

リスクとリターン (収益率) の関係

CAPMの計算式の説明に入る前に、投資の世界の基本的な考え方を確認しましょう。

ここでは横軸にリスクを、縦軸に期待収益率を取ったグラフを考えてみます。

期待収益率は要求収益率とも言います。基本的に同じ意味と考えて差し支えありません。

今グラフに青い点を打ってみましたが、ここはリスクが比較的低い点です。

投資の世界ではリスクが低いと、その分収益率も低いと考えます。逆に赤い点のように、リスクが高いと収益率が高いと考えます。

より多くのリスクを取ったのですから、その分高い収益率を要求するのは、ある意味で当たり前ですよね。

それではこのグラフを使って、CAPMの計算式について考えてみましょう。

リスクフリーレートとは?

それではCAPMの計算式に含まれる、リスクフリーレートについて考えていきます。

リスクフリーレートとは、リスクが限りなくゼロに近い安全資産の期待収益率のことを言います。

具体的には、10年ものの国債などが用いられるようです。10年以内に日本が潰れてしまう可能性は極めて低いので、かなり安全性の高い投資先といえますね。

先ほどのグラフを使って、安全資産の期待収益率であるリスクフリーレートを確認してみましょう。

リスクフリーレートはリスクゼロの期待収益率なので、図で表すとこの赤い丸の位置になりますね。つまり、グラフのy切片の高さが、リスクフリーレートを表している、ということになります。

続いてベータ値、市場リスクプレミアムについても確認したいところですが、ここで1度寄り道をします。

分散投資をした際のリスク低減効果

投資の世界の基本的な考え方の2つ目として、ここでは分散投資とリスク低減効果について確認していきたいと思います。

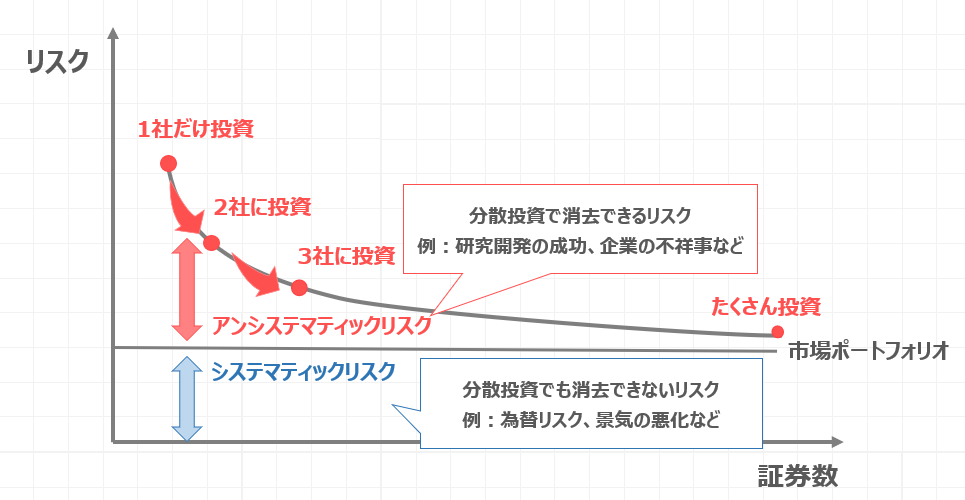

今度は横軸に証券数、縦軸にリスクを取ったグラフを確認していきます。

グラフから読み取れる通り、ある会社1社だけに投資したときは、リスクがかなり高い状態です。

この状態から、2社目・3社目…と投資先を増やすと、さらにリスクが下がります。

このように投資先を増やしていくことを、分散投資といいます。

投資先を分散するほど、基本的にリスクは下がっていくことになります。これが投資の世界の基本的な考え方ですね。

その後、市場にある全株式に投資すると、リスクは一定値に落ち着きます。

このように株式や債券など世界中のあらゆる市場にあるリスク資産を、それぞれの時価総額に応じて投資したと仮定したポートフォリオを「市場ポートフォリオ」といいます。

ここで用語解説です。

市場ポートフォリオのリスクのことを、システマティックリスクといいます。

システマティックリスクは、分散投資でも消去できないリスクのことで、例えば為替リスクや、景気の悪化などがあります。投資の世界に足を踏み入れた以上、どうしても受け入れなければいけないリスクがあると考えるわけですね。

一方で、赤い矢印で示した部分をアンシステマティックリスクと呼びます。

アンシステマティックリスクは分散投資で消去できるリスクのことで、研究開発が成功するかどうか、企業の不祥事などのリスクが含まれます。

これらの用語は試験でも問われますので、この機会に考え方も含めて覚えていただければと思います。

市場リスクプレミアムとは?

それでは市場ポートフォリオの考え方を理解していただいたところで、市場リスクプレミアムについて説明していきたいと思います。

最初にお出しした、横軸にリスク、縦軸に期待収益率をとったグラフで考えていきましょう。

y切片の高さがリスクフリーレートだったのでしたね。

そして、市場ポートフォリオの収益率が、市場ポートフォリオの期待収益率となります。

これが市場の全株式に投資した時のリスクと収益率の関係ですね。

市場リスクプレミアムは、市場ポートフォリオの期待収益率とリスクフリーレートの差分となります。

プレミアムは日本語で差額を意味する言葉です。

つまり、安全資産だけに投資するのではなくて、リスクを負って株式に投資したことで、追加的に儲けられる部分を、市場リスクプレミアムと呼んでいるわけですね。

改めて数式で表すと、市場リスクプレミアムは以下のように表されます。

市場リスクプレミアム = 市場ポートフォリオの期待収益率 – リスクフリーレート

ここまでわかれば、後はベータ値を理解するのみとなりました。

β値とは?

それでは最後に、β値について説明しています。

先ほどまでの説明で、リスクフリーレートと市場リスクプレミアムは確認しました。

ここでは市場ポートフォリオのリスクの大きさを1として考えましょう。

先に説明してしまうと、β値は個別証券のリスクの大きさを表します。

今回は理解しやすいように、市場ポートフォリオよりも個別証券のリスクの方が、高い場合を考えてみましょう。

この時のグラフの赤色で示した部分は市場リスクプレミアムの大きさにβを掛けた値となります。

βは個別証券のリスクのことですから、リスクがベータの時の期待収益率が、個別証券の期待収益率となります。

ここで、市場リスクプレミアムにベータを掛けた大きさをy軸に移動させてみます。

そうすると、個別証券の期待収益率は、リスクフリーレートの大きさに、市場リスクプレミアムにベータを掛けた大きさの合計になっていることがわかると思います。

CAPMの計算式は、このように成り立っていたわけですね。

ちなみに、β値、つまり個別証券のリスクの大きさは、市場ポートフォリオのリスクより小さくなることもありますし、マイナスの値を取ることもありますので、覚えておくと良いでしょう。

まとめ

それでは最後にまとめです。

CAPMは個別証券 (個別株式) の期待収益率を計算するためのモデル でした。

具体的な計算式は、以下のように表されます。

個別証券の期待収益率 = リスクフリーレート + β × 市場リスクプレミアム

市場リスクプレミアムは市場ポートフォリオの期待収益率 – リスクフリーレートで求めます。

問題によっては市場リスクプレミアムの値がそのまま与えられることもあるので、用語をしっかり覚えておきましょう。

CAPMの問題は一度理解してしまえばそこまで難しくないので、繰り返し問題を解いて、体で覚えましょう。

また、CAPMで求めた個別証券の期待収益率を資本コストとして、加重平均資本コストを計算させる複合問題も出題実績がありますので、このような問題まで解けるようになると理想的ですね。WACCは過去に解説した記事もあるので、不安な方はぜひチェックしてみてください。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!