はいどうも、中小企業診断士のたかぴーです。

今回は会社設立時の手続きとして、定款に記載すべき項目を解説していきたいと思います。

色々とルールが多くてややこしく感じられるかもしれませんが、

中小企業診断士の仕事の一つとして創業支援というものがあります。

会社を設立するときに、どういった手続きが必要か把握していくことは診断士になった後に活躍するためにも重要ですので、この機会にしっかりと内容を押さえていきましょう。

会社設立の種類

改めて今回学習するのは、株式会社を設立する際に必要な手続きで、そのうち定款の書く項目を中心に説明したいと思います。

ここでは会社設立の種類を確認してみましょう。

発起設立とは?

発起設立とは、創業者が全株式を持って設立するタイプですね。

このとき、会社設立の手続きをする人を発起人といいます。

この発起人は創業者であることが多いですが、発起人が必ずしも経営に携わる人でなければないというわけではありませんので、このような言い方をするようです。

募集設立とは?

会社設立の種類にはもう一つ、募集設立というものがあります。

募集設立とは、出資者に株を買ってもらって、共同出資と言う形で会社を設立するタイプですね。

募集設立の場合は、実際に経営に携わる人以外の関係者がいますので、会社を設立する際に、誰を取締役にして、何株発行するのかなどの取り決めを行う創立総会の開催や出資金額が会社に振り込まれたことを確認する払込金保管証明が必要となります。

こういったことを法律として定めておくことで、会社設立時に余計な揉めごとが起こらないようにしているわけですね。

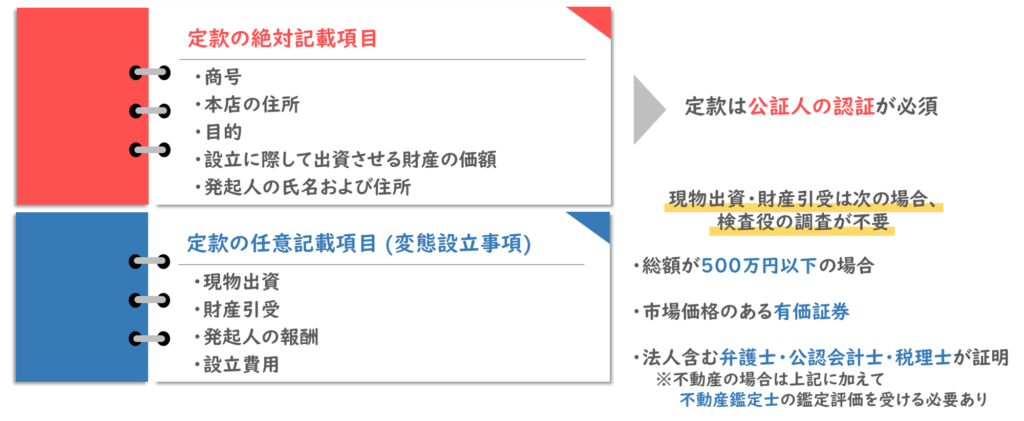

定款に絶対記載すべき項目

ここからは定款に絶対に記載すべき項目を確認したいと思います。

そもそも定款とは、会社の基本情報や規則が記載された書類のことを言います。

こちらを作成して届け出ることで、株式会社として登録ができるわけですね。

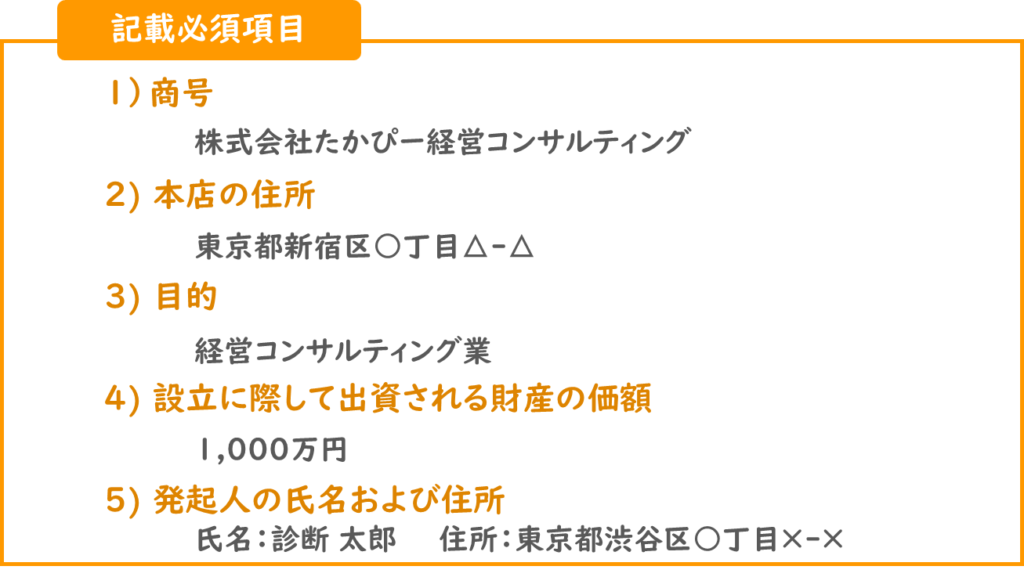

定款に絶対に記載すべき項目は5つあります。

商号と本店の住所、目的、設立に際して出資される財産の価額、発起人の氏名および住所となっています。

商号は株式会社○○といったものですね。

本店の住所は実際に営業活動を行う住所で、目的は事業内容を記載します。

また、出資される財産の価額は、出資の際にみんなで出し合ったお金を記載します。

市販のテキストには、「または最低額」という記載があるかと思いますが、万が一、設立時に記載した金額が用意できなかった場合に備えて、最低限用意する金額を記載することもできます。

最後に、発起人の名前と自身の住所を記載します。

これらの項目のうち1つでも記載がなければ、定款自体が無効となります。

また、定款を作成したら公証人に認証を行ってから届け出をしないと株式会社としての登録ができません。

ちなみに公証人は、弁護士や裁判官、検察官の実務経験したことがある人で、国の募集に対して応募し、法務大臣に任命された人を言います。

しっかりと資格を持っている公証人に問題なしと判断されて初めて、登記が完了するわけですね。

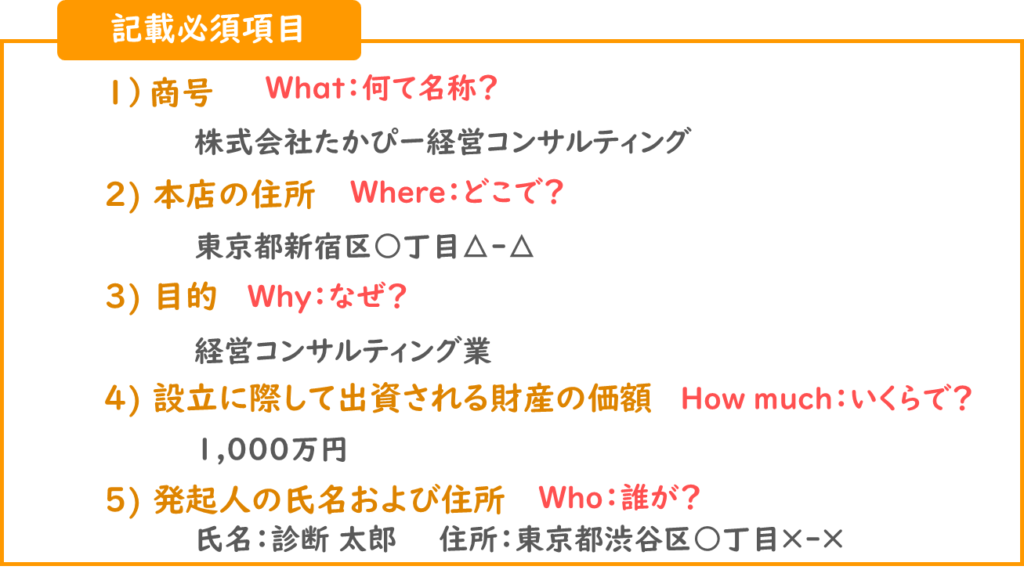

また、定款の項目は、5W1Hで整理すると覚えやすいかと思います。

商号はWhat=何という名称か、本店の住所はWhere=どこで事業を行うのか、目的はWhy=なぜですね。

財産の価格はHow much=いくらで出資するのか、発起人の住所はWho=誰が設立するのかと覚えておくと、いざというときに思い出しやすいかと思います。

5W1Hのうち、When=いつ設立したのかは記載しなくても良い点だけ注意ですね。

定款に任意で記載できる項目

続いて定款に任意で記載できる項目を確認してみましょう。

任意で記載できる項目には色々とありますが、試験対策上重要なのは任意記載項目のうち、財産に影響する重要なものである変態設立事項を押さえておくことです。

変態設備事項は全部で4つあります。一つ一つ確認していきましょう。

変態設立事項①:現物出資

1つ目は現物出資ですね。

現物出資とは、現金以外の出資物のことをいいます。

例えば事業活動に必要になる自動車を個人名義から法人名義にしたり、自宅を事務所として利用したり、個人所有の株式を法人所有にするときなどが現物出資に当たります。

この現物出資は、発起人のみ行うことができるとされています

変態設立事項②:財産引受

続いて、財産引受です。

財産引受とは、会社設立後に譲り受けることが約束された財産のことをいいます。

例えば会社が設立したら事務所を提供することを約束するようなイメージですね。

現物出資と似ていますが、こちらは第三者から譲り受けられるという点で異なりますね。

変態設立事項③:発起人の報酬

続いて発起人の報酬です。

発起の報酬とは、会社設立手続きの労役に対する報酬のことを言います。

他の出資者から会社設立した作業に対する報酬が出た場合は、定款に記載する必要があるわけですね。

ほとんどの場合、発起人はそのまま会社経営にも携わりますが、働き始めた際の給料のことを言っているわけではないという点には注意しましょう。

変態設立事項④:設立費用

最後に設立費用です。

その名の通り、会社設立に発生した各種費用のことをいいます。

例えば設立するときに事務員は雇って事務作業代を支払ったりワーキングスペースで設立に必要な作業や会議を行ったときの使用料金等が含まれます。

ただし、定款の届け出で通常発生するような認証の手数料等はここには含まれません。

以上が変態設立事項となるわけですね。

変態設立事項は、裁判所の検査役に適正価格か調査してもらう必要があります。

なぜなら、不当に高い金額が計上されて、発起人や出資者などが損をしないようにするためです。

例えば、本当なら数百万の価値にしかない不動産を、1億円以上の価値があるとして現物出資に記載すれば、それだけ出資金を水増しできるので、規模の大きな会社として銀行から融資を募ることもできてしまいます。

こういった不正がないか、裁判所が設立前にきちんと確認するわけですね。

とはいえ、この調査をお願いするのは面倒で時間もかかりますので、一部で検査役の調査を免除してもらえる制度があります。

検査役の調査が不要なケース

ここでは、変態設立事項のうち、検査役の調査が不要となるケースを見ていきましょう。

先ほど説明した現物出資と財産引受は、次に説明する項目のいずれかに当てはまれば、検査役の調査は不要となっています。

1つ目は、現物出資等の総額が500万円以下の場合です。

500万円という金額は個人としては大きなものですが、法人単位で見ると、この程度であれば悪巧みをしても影響は軽微であると考えられるので、わざわざ検査役が調査しなくても良いと判断されるわけですね。

2つ目は、市場価格がある有価証券です。

例えば上場している株式の株価は価格が公表されているので、虚偽の報告が実質不可能ですよね。

ですので、わざわざ検査役が調査しなくても良いというわけです。

最後は弁護士・公認会計士・税理士が適正価格であると証明した場合です。

これはしっかりとした専門家が認めているのであれば、わざわざ検査役が二重にチェックしなくても良いと考えるわけですね。

ちなみに、出資されたのが不動産の場合は、こちらに加えて不動産鑑定士の鑑定評価を受ける必要があります。

ここまで解説した内容は、定款のルール全体で言うと、例外的な内容ではありますが、本試験ではこの例外部分が問われやすいところなので、しっかりと認識して覚えておくようにしましょう。

過去問を解いてみよう (平成23年度 第1問)

それではここまでの内容を、過去問解いて復習してみましょう。

A. B. C. Dの4人は、株式会社を設立することを考えている。4名全員が発起人となり、資本金額は1,200万円を予定しており、各人の出資内容は以下のとお りである。また、A、B、Cは取締役となり、Dは監査役となる。Dは税理士である。

これに関し、下記の解答群のア〜エに示す4人の発言のうち最も適切なものを選べ。

(出資内容)

A:現金50万円、X社株式250万円分 (X社は東京証券取引所一部上場企業)

B:商品300万円分

C:現金200万円、什器品類100万円分

D:現金300万円【解答群】

ア A「私が現物出資するX社株式は、上場企業の株式であるので、定款認証の日の6か月前から前日までの終値の平均の金額を基準として算定してあれば、検査役の検査は不要となるはずだ。」イ B「私が現物出資する商品は、税理士であるDがその金額が相当であることについて証明してくれれば、検査役の検査は不要となるはずだ。」

ウ C「A、Bが現物出資する物について検査役の検査が不要となれば、私が現物出資する什器備品類だけなら100万円分なので、検査役の検査は不要となるはずだ。」

エ D「検査役の検査が必要となると面倒だから、Aが出資する株式は150万円分、Bが出資する商品は250万円分として、それぞれ現金を増やそう。そうなれば、現物出資の総額が500万円だから、検査役の検査は不要なはずだ。」

中小企業診断士試験 経営法務 平成23年度第1問

現物出資時の、検査役の調査が不要になるケースを判定する問題ですね。

✅選択肢ア

上場株式の価格は、定款認証日における最終価格か公開買付価格のうち、金額が高い方と定められているので誤りとなりますね。

余裕があれば覚えていただきたいところではありますが、本試験では保留にしてほしい選択肢ですね。

✅選択肢イ

たとえ税理士などの専門家であっても同じ会社の発起人なのであれば、その証明は無効となりますので、選択肢イも誤りとなります。

この検査は、もともと設立時に不当な金額を計上しないようにするのが目的なので、身内に証明してもらうのが難しいのは当然と言えば、当然ですね。

✅選択肢ウ

これを選んでしまった方は多いのではないでしょうか?

現物出資は、総額で500万円以下の場合に検査不要となるので、選択肢ウも誤りとなります。

この問題では、Aが株式250万円、Bが商品300万円、Cが什器品類100万円分を現物出資していますので、総額は650万円となり、検査役の検査が必要となるわけですね。

✅選択肢エ

先ほどの選択肢ウと関連しますが、Aが株式150万円、Bが商品250万円、Cがそのまま什器品類100万円分出資すれば、確かに総額が500万円以下になるのは、検査役の検査は不要となりますね。

以上から、選択肢エが正解となります。

経営法務の問題は、見たこともない選択肢が登場する頻度が高く、難しく感じられるかもしれませんが、まずは基礎的な内容をしっかりと理解して、正誤判断できる力を身に着けていきましょう。

まとめ

それでは最後にまとめです。

今回は定款の記載項目をテーマに、絶対記載項目と任意記載項目を確認しました。

定款の絶対記載項目は、商号、本店の住所といった5つの項目があるのでした。

時期を表すWhen以外の5W1Hで整理すると覚えやすいのでしたね。

定款は公証人の認証がないと、登記ができませんので、この点も覚えておきましょう。

また、定款の任意記載項目のうち、特に変態設立事項を確認しました。

変態設立事項は現物出資、財産引受、発起人の報酬、設立費用の4つでしたね。

このうち現物出資と財産引受は検査役の調査が不要となるケースがあって、具体的には総額が500万円以下の場合、市場価格のある有価証券の出資である場合、弁護士・公認会計士・税理士が証明した場合の3つがあるのでした。

まずは定款に関しては、まずはこのまとめに記載した内容を優先的に覚えていただければと思います。

はい、というわけで、今回は定款の記載項目をテーマに解説してみました。

経営法務は各用語の内容理解に加えて、決められたルールの背景まで想像できれば、

問題を解くときに応用がききやすいかと思います。

今後もできる限り、ルール制定の背景を含めた解説が出来ればと思いますので、よろしくお願いいたします。