はい、どうも中小企業診断士のたかぴーです!

今回は基準在庫法と百分率変異法について解説していきたいと思います。

直近5年の出題はないので、そこまで優先順位は高くありませんが、過去3回出題されたことがあります。

今後いつ問題になってもおかしくない論点なので、この機会に考え方を学んでおきましょう。

▼YouTube動画でも解説中!

基準在庫法・百分率変異法とは?

今回学習する基準在庫法と百分率変異法は、どちらも季節変動などを加味して今月必要な在庫高を計算するための計算式となっています。

今月いくつ在庫を用意しておけば問題ないかを計算するわけですね。

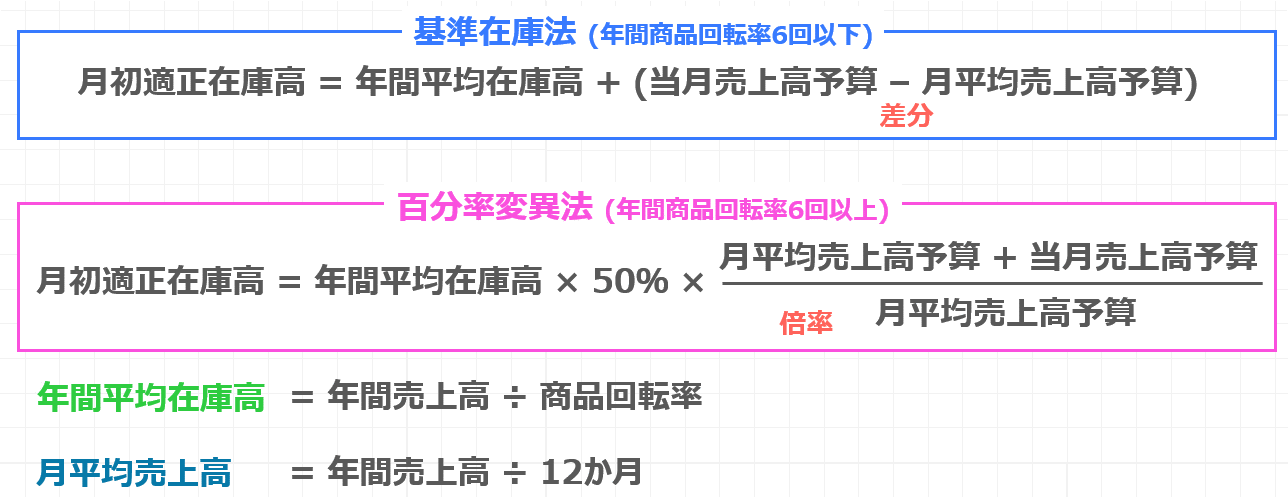

基準在庫法は、年間商品回転率6回以下の買回品で使用される計算式です。

一方、百分率変異法は、年間商品回転率6回以上の最寄品で利用される計算式です。

具体的な計算式は、以下のように定義されます。

どちらの計算式も複雑すぎて、計算式を見るだけで絶望的な気持ちになってしまいますね。

今回はどうしてこのような計算式になるのかを確認した上で、もう少し理解しやすい形で、この計算式を変形してみたいと思います。

基準在庫法の考え方

まずは基準在庫法の考え方を確認してみましょう。

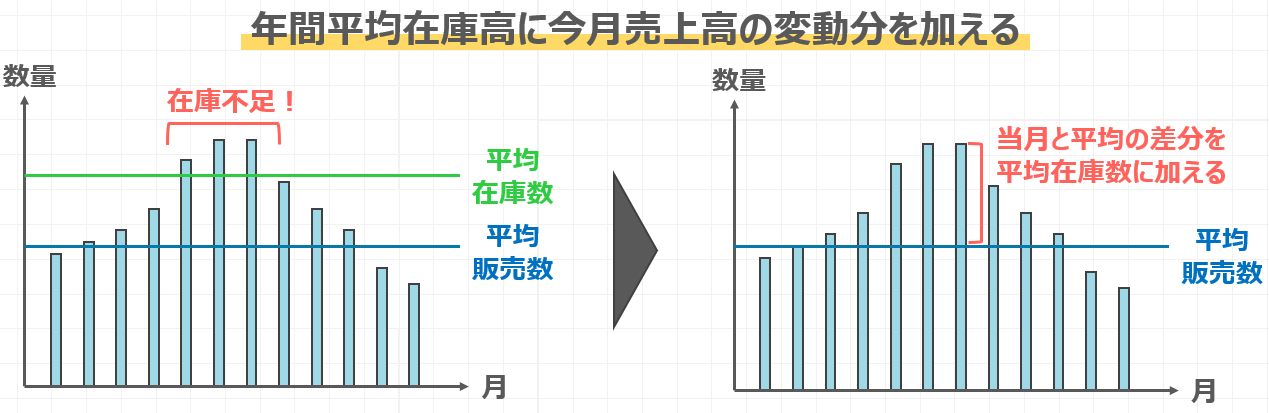

基準在庫法は、年間平均在庫高に今月の売上高の変動分を加えることで、今月の適切な在庫高を計算します。

文章だけだと分かりにくいので、グラフを描いて確認してみたいと思います。

まず、横軸に月を、縦軸に数量を取りました。

緑色で平均在庫数を、青色で平均販売数を描いています。

平均販売数と平均在庫数を比べると、常に平均販売数を上回っているので、在庫切れ問題は起こらないように見えますよね。

ですが、棒グラフで表した月別販売数を見ると、赤で示した部分の販売数が平均在庫数を上回っているので、在庫不足が発生してしまうことがわかりますね。

このように季節変動などによって販売数は月ごとに上下しますので、こういったものを加味しながら今月の在庫数を決めていく必要があります。

基準在庫法では今月売上高の変動分を加えると書きましたが、この点を、右側のグラフで確認してみましょう。

右に示したのは、左のグラフから平均在庫数の直線を取ったグラフです。

基準在庫法では、赤で示した当月の販売数と平均販売数の差分を平均在庫数に加えて、今月の在庫数とする考え方をします。

平均在庫高よりこの差分の分だけ多く在庫を持っておくことで、在庫切れを防ぐわけですね。

具体的な計算式は次のようになります。

月初適正在庫高 = 年間平均在庫高 + (当月売上高予算 – 月平均売上高予算)

月初適正在庫高は年間の平均在庫高に当月の売上高予算から月平均売上高予算を差し引いたものを加えると言うことですね。

括弧で示した部分が当月売上高と月平均売上高の差分となっています。

なお、ここで示しているグラフは、便宜上、数量で表していますが、基準在庫法も百分率変異法も

どちらも売価ベースの在庫高で計算しますので、その点はご留意ください。

ここで示している計算式も売価ベースとなっています。

百分率変異法の考え方

続いて、百分率変異法の考え方を見ていきましょう。

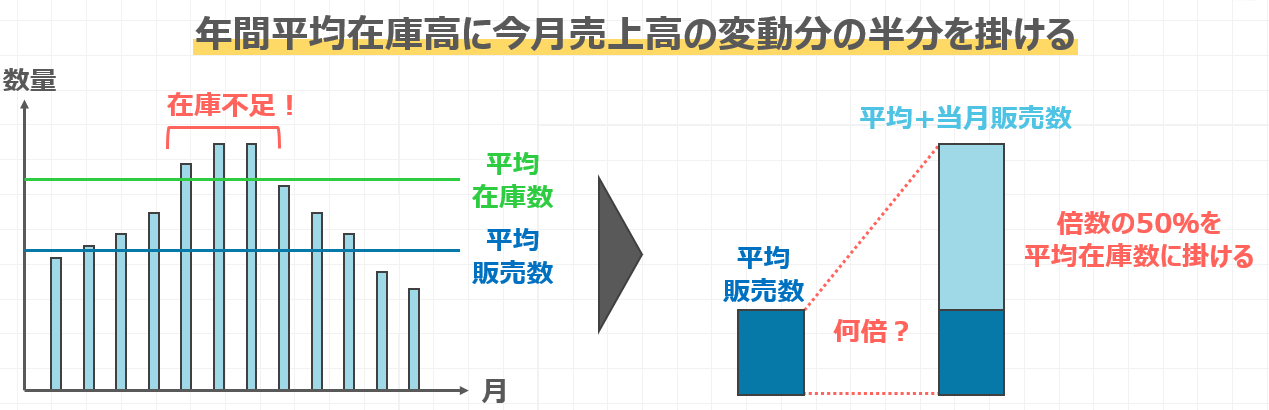

百分率変異法は年間平均在庫高に今月売上高の変動分の半分を掛けて今月分の在庫高を計算する方法です。

先ほどは変動分の差分を加えていましたが、今度は変動分の半分を掛けるところで違いがありますね。

百分率変異方も先ほどと同じように、在庫不足が発生する問題に対応する計算式ですが、その考え方が基準在庫法と異なります。

具体的に見ていきましょう。

百分率変異方も先ほどと同じように、在庫不足が発生する問題に対応する計算式ですが、その考え方が基準在庫法と異なります。

具体的に見ていきましょう。

百分率変異法は平均販売数と当月販売数の合計が、平均販売数の何倍になっているかを考えます。

そして、この倍数の50%を平均在庫数に掛け合わせるというアプローチを取ります。

基準在庫法は差分を加えていましたが、百分率変異法は倍数計算によって適正在庫数を求めるわけですね。

具体的な計算式も確認していきましょう。

月初適正在庫高 =年間平均在庫高 × 50% × $\frac{月平均売上高予算+当月売上高予算}{月平均売上高予算}$

百分率変法の月初適正在庫高は年間平均在庫高に、平均売上予算と当月売上予算の合計を、月平均売上予算で割ったものに、50%を掛けたものを掛け合わせて計算します。

分数で表記している部分が倍数計算となりますね。

この倍数に50%を掛けて、その値をさらに年間平均在庫高に掛けるという構造となります。

基準在庫法より複雑な計算式ではありますが、考え方さえわかれば、覚えられなくもない計算式になっているかと思います。

過去問を解いてみよう (平成23年度 第29問)

それではここまでの内容を、過去問を解いて復習してみましょう。

ある小売店では、当月売上高予算250万円、年間売上高予算2,400万円、年間予定商品回転率が6回転である。この場合に、基準在庫法によって月初適正在庫高を算出するといくらになるか。

中小企業診断士試験 運営管理 平成23年度 第29問

基準在庫法によって月初適正在庫高を求める問題ですね。

この論点でまず求める必要があるのは、年間平均在庫高と月平均売上高でした。

まずはこちらから計算してみたいと思います。

年間平均在庫高は年間売上高÷商品回転率で求められるのでしたね。

年間売上高÷商品回転率 = 2,400万円÷6回 = 400万円

一方、月平均売上高は年間売上高÷12ヶ月で求められるのでした。

年間売上高÷12か月 = 2,400万円÷12か月 = 200万円

ここまでくれば、あとは公式に当てはめるだけですね。

基準在庫法の計算式は年間平均在庫高に当月売上高予算と月平均売上高予算の差分の加えるのでした。

月初適正在庫高 = 年間平均在庫高 + (当月売上高予算 – 月平均売上高予算)

= 400万円 + (250万円 – 200万円)

= 450万円

先ほど求めた数値を使うと、年間平均在庫高は400万円、当月売上高予算は250万円、平均売上高予算は200万円と分かりますので、これを計算すると450万円と求められます。

この論点は公式さえ覚えておけば、そこまで難しい問題は出題されませんので、

まずは公式を覚えて、問題を解きながら自分のものにしていただければと思います。

また、今回は動画尺の都合上、百分率変異法の計算は行いませんが、実際に計算してみると答えが450万円と一致しますので、是非、ご自身で計算してみてください。

まとめ

それでは最後にまとめです。

基準在庫法は年間商品回転率6回以下で使われる計算方法でした。

当月売上高予算と月平均売上高予算の差分を用いて計算するのでしたね。

一方、百分率変異法は年間商品回転率が6回以上の商品に適用する計算方法でした。

月平均売上高予算と当月売上高予算の合計と、月平均売上高予算の倍率を計算するのでしたね。

ちなみに年間商品回転率6回を基準に使い分けると表記していますが、これまでの過去問を全て確認したところ、年間商品回転率によって公式を使い分けさせるような問題は出題されていませんでした。

どちらの方式を使うのかが具体的に指示されていましたので、基準となる商品回転率を覚えるのは、優先順位を落としてしまってよいかもしれません。

また、この公式に当てはめて計算するためには、年間平均在庫高と月平均売上高を計算する必要があります。

この計算式も合わせて覚えておきましょう。

問題演習でお見せしたように、まずはこの2つの値を計算してから公式に当てはめると、簡単に問題が解けるかと思います。

最後に、基準在庫法と百分率変異法の公式を入れ違わないように、覚え方をご紹介したいと思います。

百分率変異法の百分率というのは、割合・%を表す言葉です。

百分率変異法の公式の中に50%が含まれていますので、名称と計算式が一致していることがわかりますね。

このことを覚えていただければ、いざという時に混同しなくて済むかと思います。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!