はい、どうも中小企業診断士のたかぴーです!

今回はPERとPBRについて解説していこうと思います。

PERとPBRによって今の株価が割高なのか、割安なのかが評価できます。

一般的に、PERは15倍、PBRは1.0倍が目安とされています。 ただし、これらの指標もあくまで目安なので、 実際に個別株を購入する際はその企業の外部環境や、企業の成長性などを総合的に加味する必要があります。

PERとPBRだけで判断することのないように、くれぐれもご注意ください。

PERもPBRも計算式自体は難しくないのですが、よく混同してしまう用語ですね。

今回は覚え方も含めて解説していきたいと思います。

↓YouTube動画でも解説中!

そもそも何のための指標?

PERとPBRの計算式を知っていても、意外と何のための指標なのか答えられる人は少ないのではないでしょうか?

今回勉強する2つの指標は、株価の妥当性を評価するための指標となっています。

例えば、Yahoo!ファイナンスでトヨタ自動車の株価情報を見てみますと、この記事執筆時点で、1株あたり1,808円となっていました。

https://finance.yahoo.co.jp/quote/7203.T

皆さんこの株価を聞いて、トヨタ自動車の株が今買い時なのかどうか判断できますでしょうか?

ちょっとこの数字だけだと判断するのが難しいですよね。

そこで登場するのがPERとPBRです。

この指標を使うことで、割高なのかどうかが判断できるようになるわけですね。

ちなみにYahoo!ファイナンスでも参考指標としてPERとPBRの記載があります。

株式投資家からすると割とポピュラーな指標なので、投資の勉強にもなると思って、中身を見ていきましょう。

PERとは?

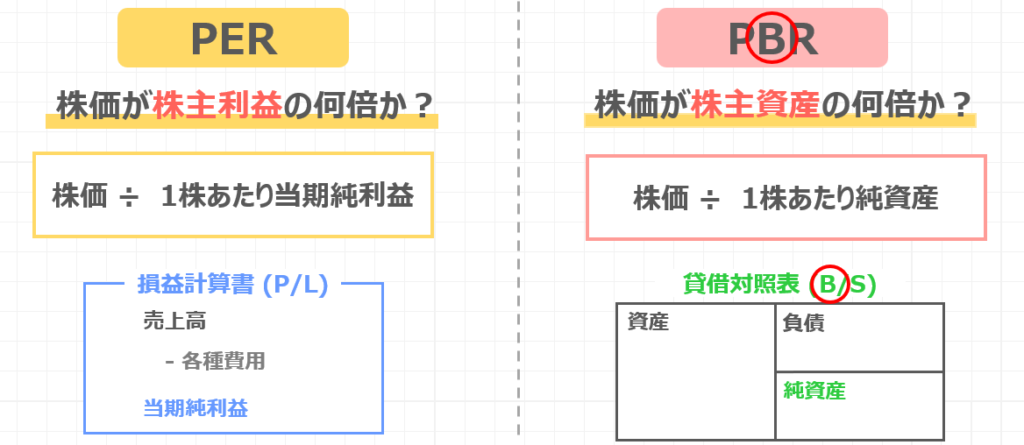

PERは、株価が株主利益の何倍になっているのかを表す指標です。

具体的な計算式としては、株価÷1株あたりの当期純利益で計算ができます。

株価 ÷ 1株あたり当期純利益

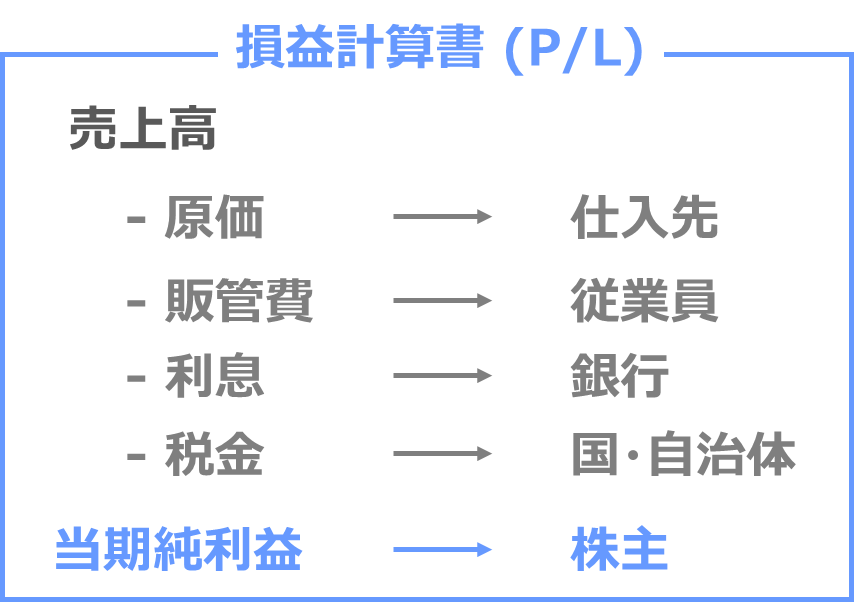

株主利益が当期純利益だというわけですが、この点について損益計算書で確認してみましょう。

損益計算書では売上高から各種費用が引かれて、当期純利益が計算されていますね。

原価は仕入れ先に、販管費は従業員に支払われて、利息は銀行などの債権者、税金は国や地方自治体に支払われます。そして、最終的に残った利益である当期純利益は誰のものかと言いますと、これは株主のものとなりますね。

最終利益は会社のものなんじゃないの?と思った方もいるかと思いますが、会社も株主のものなので、結局は当期純利益は株主のものであると考えることができます。

この株主の利益である当期純利益に対して、株価が何倍になっているのかを計算するのがPERというわけですね。

PBRとは?

PBRは株価が株主資産の何倍かを表している指標です。

先ほどは株主利益でしたが、今度は資産に変わりましたね。

具体的な計算式は、株価÷1株あたりの純資産で計算ができます。

株価 ÷ 1株あたり純資産

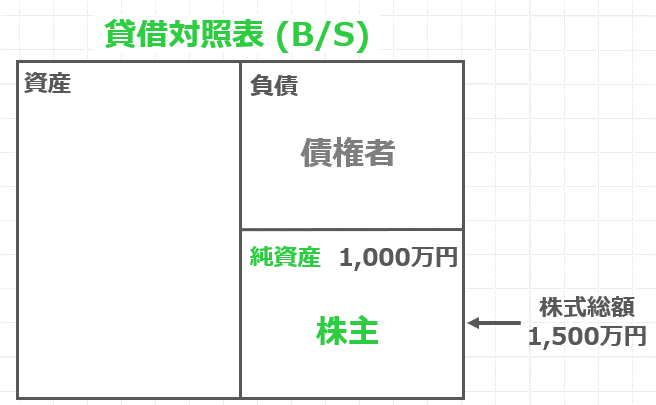

株主資産が純資産だというわけですが、この点について、今度は貸借対照表で確認してみましょう。

貸借対照表では、左半分が会社が持っている資産を表していて、右半分がその資産を集めるための調達源である負債と純資産を表しています。

負債は銀行などから調達したお金ですので、基本的には債権者のものとなりますね。

一方、純資産は株主による出資や株主利益である純利益の内部留保などで構成されてますので、株主のものと考えることができます。

この株主の資産である純資産に対して、株価が何倍になっているのかを計算するのがPBRというわけですね。

PER・PBRの覚え方

それではPERとPBRのについて改めてまとめてみましょう。

PERは株価が株主利益の何倍かを表す指標で、株価÷1株あたり当期純利益で求められるのでした。損益計算書上の当期純利益を使うという点がポイントなのでしたね。

一方、PBRは株価が株主資産の何倍であるかを見る指標で、株価÷1株あたり純資産で求められるのでした。PERは損益計算書を使うのに対して、PBRは貸借対照表を用いるのでしたね。

計算式自体は複雑ではないので、数式を覚えること自体はそこまで難しくないかと思います。

ただ、試験本番でどっちがどっちか分からなくなってしまうのが怖いですよね。

この覚え方としてはPBRのBが、貸借対照表を表すバランスシートのBだと覚えておくことをお勧めします。

バランスシートに記載されたあるのが純資産で、純資産を使うのがPBRという覚え方ですね。

片方だけ覚えておけば、PERは当期純利益を使うということが判断できるかと思います。

ちなみにPBRはPrice Book-value Ratioの頭文字を取っているので、本来はバランスシートのBではない点にはくれぐれもご注意ください。

過去問を解いてみよう (平成23年度 第20問 設問3)

それではここまでの内容を過去問を解いて復習してみましょう。

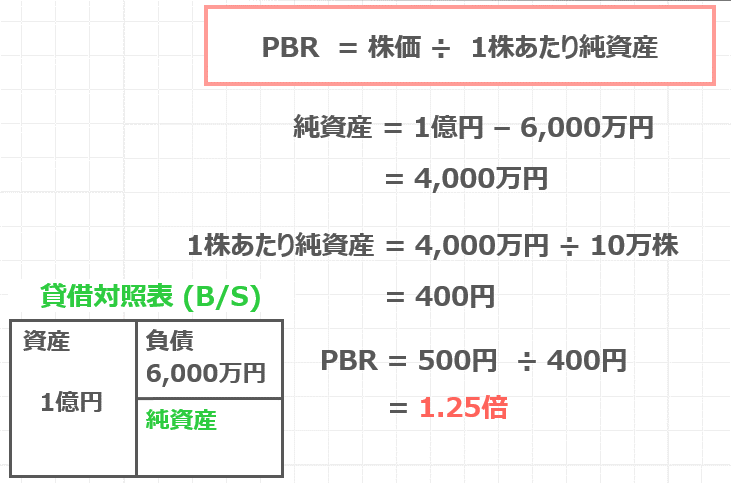

以下のデータに基づいて、PBRを計算せよ。

中小企業診断士試験 財務会計 平成23年度 第20問

総資産簿価 1億円 負債 6,000万円 当期純利益 500万円 予想1株あたり配当額 30円 発行済み株式数 10万株 株価 500円 β値 2 安全利子率 2% 期待市場収益率 6%

いろいろと数字が書かれていますが、ダミーも記載されておりますので、使う項目を間違えないように注意しながら解いていきましょう。

PBRについて書かれていますので、計算式を思い出してみると、株価÷1株あたり純資産なのでしたね。

そこで純資産額を表から探してみても、見当たらないですよね。記載されてあるのは、総資産と負債だけです。

この内容を貸借対照表で表してみると、資産が1億円で負債が6,000万円ということになります。

負債と純資産の合計が資産になるわけですので、純資産を求めるには、資産から負債の金額を差し引けば良いことがわかりますね。

ですので、純資産は資産1億円-負債6000万円で求めることができて、これを計算すると4,000万円となります。

PBRの計算に必要な1株当たりの純資産は、先ほど求めた4,000万円を発行済み株式数の10万円で割り返して400円と求めることができます。

ここまで来たら、後は簡単ですね。

PBRは株価÷1株当たり純資産なので、株価の500円を、先ほど求めた400円で割り返して、

1.25倍と求めることができますね。

これが、この問題の答えとなります。

財務・会計の試験では、このようにダミーデータが含まれている問題が出題されますので、しっかり計算式を覚えて、関係の無い項目は排除できるように特訓しておきましょう。

まとめ

それでは最後にまとめです。

PERは株価が株主利益の何倍か、PBRは株式資産の何倍かを見る指標なのでした。

それから株主利益が当期純利益で、株主資産が純資産であると言うことも覚えた上で、

PBRのBがバランスシートのBなので、純資産を使うということを覚えていただければ、

いざという時にも役立つかと思います。

PERとPBRの入れ替え問題はよく出題されますが、この記事をご覧の皆さんは本番で引っかからないでくださいね。

それでは、また次回の記事でお会いしましょう。

勉強頑張ってください!応援しています!!