はいどうも、中小企業診断士のたかぴーです。

今回は投資判断の指標をテーマに解説していきたいと思います。

二次試験にもつながる超重要論点の1つとなっていますが、一次試験ではかなり突っ込んだ内容を問われることも多く、苦手意識を持たれている方も多いのではないでしょうか。

今回はそんな投資判断の指標をコンパクトに、わかりやすく解説してみたいと思いますので、ぜひ最後までご覧ください。

設備投資の意思決定

今回学習する指標は、設備投資の意思決定に使える指標です。

例えばある経営者が、建設費10億円で毎年5,000万円の収益が見込める投資案を検討していたとしましょう。

金額規模が大きいので、単純にお金が余ってるから投資をしようというような判断にはなりにくいですよね。

そこで、投資に見合ったリターンがあるのかどうかということを、しっかりと計算した上で投資判断を行いたいわけです。

そのために使える指標を、これから学習するというわけですね。

それでは各種指標を詳しく見ていきましょう。

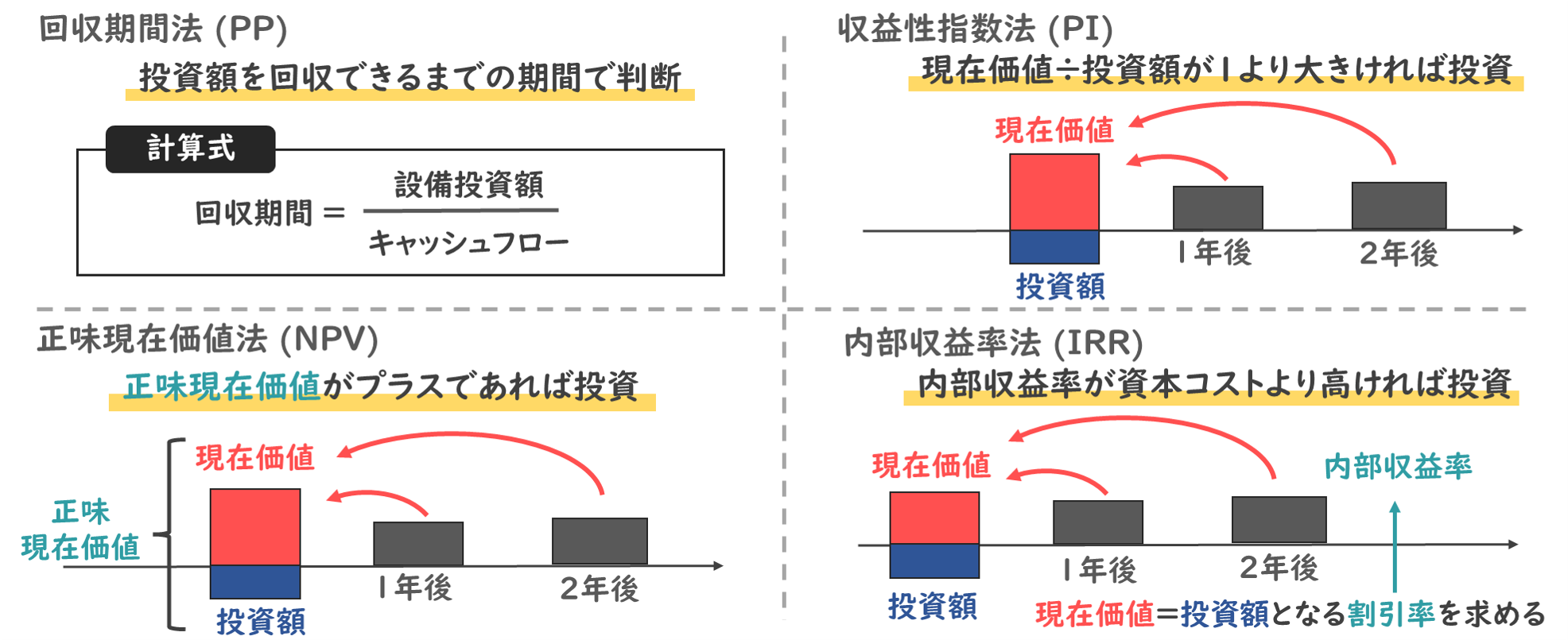

回収期間法とは?

まずは回収期間法です。

回収期間は、投資額を回収できるまでの期間を計算して、投資判断を行う方法です。

計算式としては、設備投資額をキャッシュフローで割り返して求めます。

回収期間 = $\frac{設備投資額}{キャッシュフロー}$

例えば今、投資額が300万円で、毎年手に入るキャッシュフローが100万円である投資案を検討していたとしましょう。

このときの回収期間は、投資額の300万円をキャッシュフローの100万円で割り返して、3年と求めることができるわけですね。

回収期間は指標として最もわかりやすく、僕自身、本業で機械設備の法人営業をしていた頃に、顧客から「回収期間を3年を切っていれば設備導入するよ」と言われた記憶があります。

そのわかりやすさゆえに、ビジネスの現場にも広く浸透としている指標のひとつというわけですね。

回収期間法の問題点には、以下の3点が挙げられます。

- 時間価値(割引率)が考慮されてない

- 回収後のキャッシュを投資判断で無視

- 何年で回収するとOKか、基準が曖昧

先ほどの実例で説明した回収期間3年が本当に適切なのかと言われると、あくまで感覚値でしかありませんし、投資額を回収した後にどれだけの価値を生み出すかが設備投資では重要な観点なのですが、その辺が全く考慮されていないという点は確かに問題点と言えますね。

この回収期間法は二次試験においても出題される指標なので、計算方法も含めてしっかりと確認をしておいてください。

現在価値とは?

ここから解説する各種指標は、現在価値の概念がわかっていないと理解ができません。

そこで、簡単に現在価値について説明したいと思います。

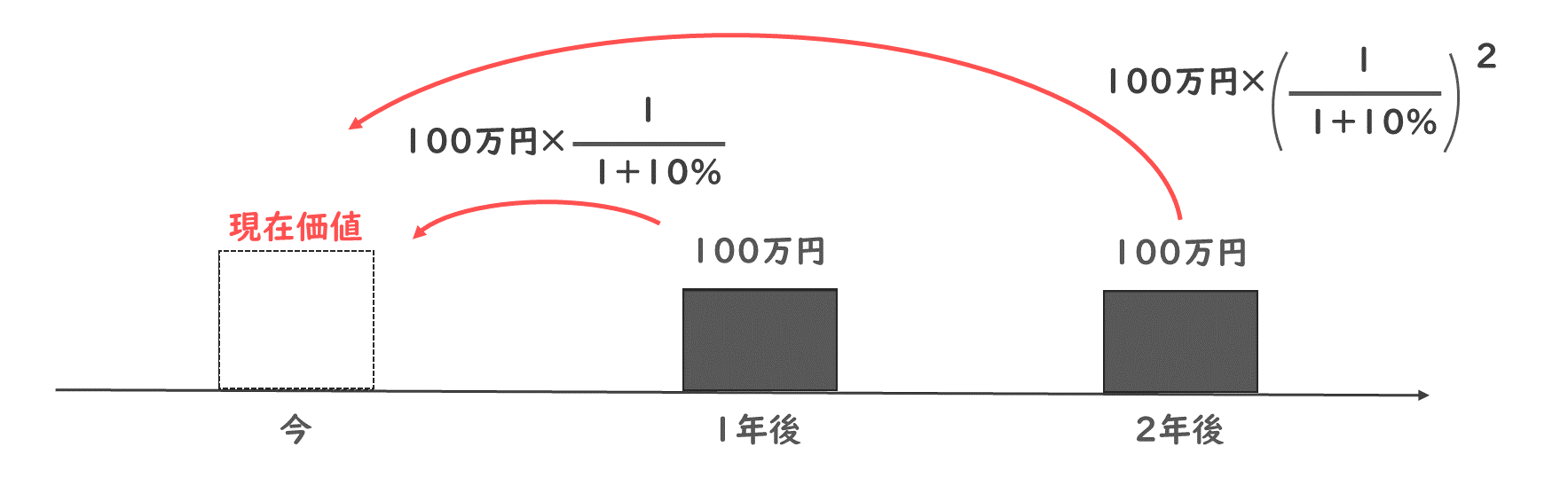

現在価値とは、将来もらえるお金を現時点の価値に計算し直した金額のことを言います。

例えば、1年後・2年後に100万円がもらえる投資案件についての現在価値を求めてみましょう。

ちなみに、資本コストは10%としていますが、資本コストとは、投資に必要なお金を調達するにあたって、銀行や株主に利子や配当として渡すコストと考えていただけばと思います。

まず1年後に100万円もらえるケースについて考えてみると、この100万円という金額を現時点の価値に計算し直すには、100万円×$\frac{1}{1+資本コスト10%}$で求められます。

2年後にもらえる100万円については、100万円×($\frac{1}{1+資本コスト10%}$)^2をで、現在価値にすることができます。

ですので、この投資案件の現在価値は、1年後と2年後のキャッシュの現在価値の合計で求められます。

ちなみに、この100万円が3年後、4年後ともらえる年数が増えるほど足し合わせる数が増えていき、最終的には100万円×($\frac{1}{1+資本コスト10%}$)^nとおくことができます。

このあたりの現在価値の求め方についてよくわからないという方は、過去の記事で解説しております。

正味現在価値とは?

それでは投資評価の指標に話を戻して、正味現在価値法を説明したいと思います。

正味現在価値法 (NPV法) はキャッシュフローの現在価値を投資額の現在価値で差し引き、プラスであれば投資をするという判断をします。

例えば1年後・2年後に100万円もらえる投資があったとして、これを資本コスト10%で割り引くと、現在価値は173万円と計算ができます。

この現在価値173万円を投資額150万円で差し引いて、投資判断を行うというわけですね。

正味現在価値 (NPV) = 173万円 – 150万円

=23万円

この23万円を正味現在価値というのですが、この正味現在価値がプラスであれば、投資をした方が良いと判断するわけですね。

要は割引率も考慮した上で、生み出される価値が投資額よりも上回っているので、投資した方が良いと考えるわけです。

現在価値の概念が難しいだけで、支払った費用より高い効果を得られるかという、割と普通のことを考えていることが分かるかと思います。

当然、差し引き後の金額、正味現在価値が大きいほど、投資により生み出される価値は大きいと考えることができます。

正味現在価値は二次試験で毎年のように出題される超重要論点で、計算問題は非常に複雑なものが出題される傾向にありますが、概念としては以上の通りですので、まずは考え方をしっかりと理解いただければと思います。

収益性指数法とは?

収益性指数法は、キャッシュフローの現在価値を投資額で割り返して、1よりも大きければ投資をすると判断します。

先ほどと同じような投資案があったときに、正味現在価値法では現在価値を投資額で差し引きましたが、この収益性指数法では、現在価値173万円を投資額150万円で割り勘します。

これを計算すると1.15と計算ができますので、こちらも投資をすべきと判断できるわけですね。

収益性指数 (PI) = 173万円 ÷ 150万円

=1.15万円

現在価値から投資額を差し引くか、割り返すかの違いであるので、投資額より新たに生み出される価値が大きいかどうかで投資判断するという点では、正味現在価値法と同じですね。

こちらの指標は、1よりも大きいほど投資する価値が大きいと判断することができます。

こちらは試験における出題頻度はそこまで高い指標ではありませんね。

内部収益率法とは?

内部収益率法は内部収益率が資本コストより高ければ投資と判断します。

この内部収益率とは、正味現在価値がゼロになるような割引率と定義されています。

ここが少しわかりにくいポイントですね。図を使いながら内容を確認しましょう。

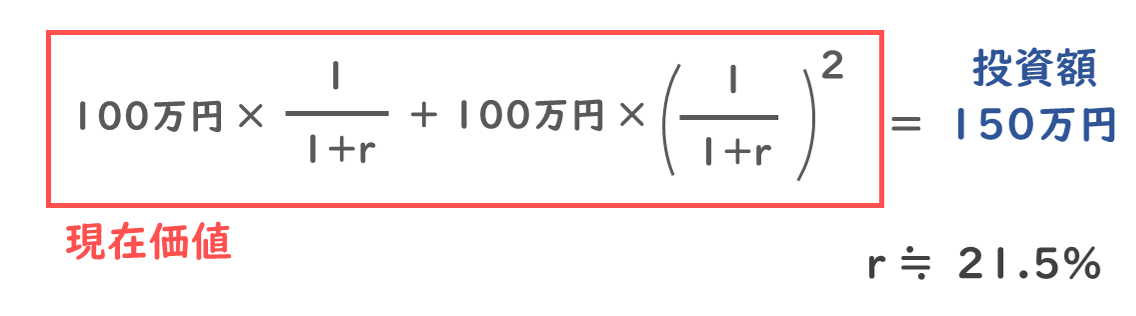

例えば先ほどまでと同じように、1年後・2年後に100万円もらえる投資があったとして、これを現在価値に割り返すときに、正味現在価値がゼロになる割引率を考えるわけですね。

正味現在価値がゼロになるということは、現在価値が投資額と同じ150万円になるということになります。

そのときの割引率rが内部収益率となります。

この値が資本コストより高いかどうかで投資判断をするという手法なわけですね。

実際にrの値を求めてみましょう。

2乗が出てくるやや複雑な計算式となりますので、計算過程は割愛しますが、この数式を解くとr≒21.5%と求めることができます。

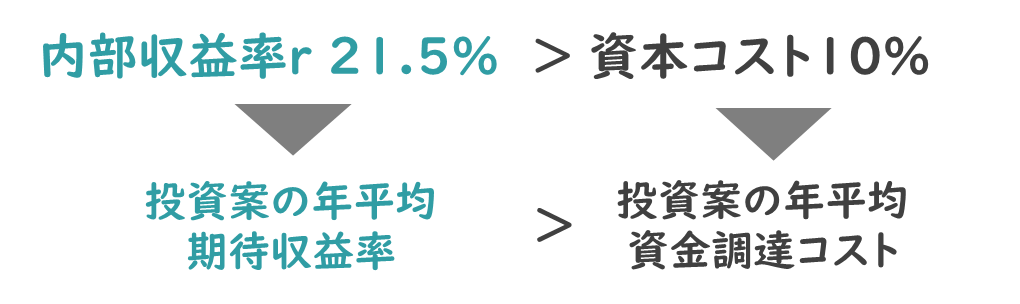

内部収益率法では、内部収益率21.5%は、資本コストの10%よりも大きいので、この投資は採択すべきと考えるわけですね。

直感的にわかりにくいという方は、内部収益率は、この投資案の年平均の期待収益率を表していると考えていただければと思います。

一方、資本コストはこの投資額150万円を調達するためのに必要なコストなわけですから、資金調達コストより、投資案の期待収益率が大きいので、投資をすべきと判断しているとご理解いただければと思います。

この内部収益率法が今回学習する指標の中で最もわかりにくく、試験でも問われやすいところなので、この問題点についてもう少し深ぼって解説してみたいと思います。

相互排他的な投資案とIRR

本試験でよく問われやすいのは排他的な投資案と内部収益率法の観点です。

結論から言うと、内部収益率で投資案を比較すると正しい判断を下せない場合があるとされています。

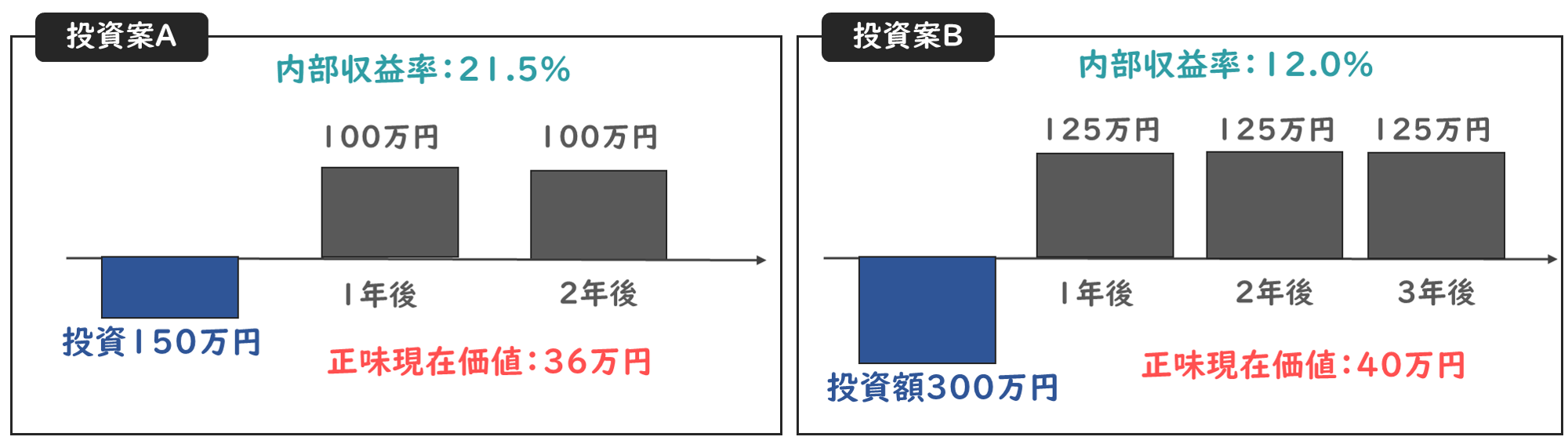

例えば先ほど見てきた投資案をAとして、内部収益率を計算すると21.5%となるのでしたね。

ここでもう一つの投資案Bが登場して、こちらは投資額が300万円で、毎年125万円もらえるとしましょう。

このときの内部収益率を計算してみると、12.0%となります。

ここで、投資案A,Bは相互に排他的であるとします。

相互排他的とは、どちらか一方を選んだら、もう一方の投資案は棄却されるというわけですね。

両方採択できる資金力があるのであれば、単純にそれぞれの内部収益率が資本コストよりも大きいかで、採択を決めれば良いのですが、相互に排他的なのであれば、2つの内部収益率を比較して、より収益率が大きい投資案Aを採択すべきとなりそうですよね。

ここで先ほど学習した、正味現在価値を資本コスト5%で計算してみると、投資案Aは36万円、投資Bは40万円と計算ができます。

わずかではありますが、投資案Bの方が正味現在価値とが大きいですね。

ですので、投資案Bの方が投資により生み出す価値が大きく、企業価値を高めることに貢献してくれるので、投資案Bを採択すべきという判断を下すことができます。

このように、内部収益率はあくまで、その投資案の収益率を表しているだけであって、その投資案で生み出される価値の金額規模は考慮されていないという点は注意する必要があると言えるでしょう。

この辺りを過去問を解きながら確認したいと思います。

過去問を解いてみよう (令和4年度 第21問)

それではここまでの内容を、過去問を解いて復習してみましょう。

投資の評価基準に関する記述として、最も適切な組み合わせを下記の解答群から選べ。

a 回収期間が短いほど、内部収益率は高くなる。

b 回収期間法では、回収後のキャッシュフローを無視している。c 正味現在価値法では、投資によって生じる毎年のキャッシュフローの符号が複数回変化する場合、異なるいくつかの値が得られる場合がある。

d 内部収益率法を用いて相互排他的投資案を判定すると、企業価値の最大化をもたらさないことがある。

中小企業診断士試験 財務会計 令和4年度第21問

〔解答群〕

ア:aとb イ:aとc ウ:bとc エ:bとd オ:cとd

投資の評価基準について、正しい組み合わせを選ぶものですね。

選択肢aから順番に見ていきましょう。

✅選択肢a

内部収益率が高くなるのはキャッシュフローが増加する場合や、投資額が減少する場合ですので、この選択肢は誤りとなりますね。

✅選択肢b

これは回収期間法の問題点として挙げた内容そのものですので、選択肢bは正しい記述となりますね。

✅選択肢c

こちらは内部収益率法の説明となっていて、正味現在価値で求められる値は1つだけとなりますので誤りとなりますね。

この観点は他の年度でも問われたことがありますので、念のため覚えておくようにしましょう。

✅選択肢d

内部収益法を用いて総合的な投資を判定すると、企業価値の最大化をもたらさないことがある。

こちらは最後に解説した内容を記述していますので、正しい記述となります。

以上から、選択肢エがこの問題の答えとなりますね。

このように投資の評価基準に関する問題は、毎年のように出題されていて、年度によってはかなり難しい計算問題も出題されています。

ぜひ他の年度の過去問にも挑戦して、理解を深めておいてくださいね。

まとめ

それでは最後にまとめです。

今回は投資の投資判断の指標を4つ学習しました。

1つ目は回収期間法ですね。

こちらは投資額を回収できるまでの期間で投資判断を行う指標でした。

具体的な計算式は設備投資額を毎年のキャッシュフローで割り返して求めるのでしたね。

続いて、正味現在価値法です。

こちらは正味現在価値がプラスであれば投資をすると判断する指標なのでした。

例えば1年後・2年後にキャッシュフローが生れるとき、資本コストで現在価値に割り返し、投資額を差し引いて正味現在価値を求めるのでしたね。

この正味現在価値がプラスがあれば投資をするという判断します。

3つ目は収益性指数法です。

こちらは現在価値を投資額で割り返し、1より大きければ投資をすると判断するのでした。

正味現在価値と同じように現在価値と投資額をそれぞれ求めて、現在価値を投資額で割り返して投資判断をするのでしたね。

最後に学習したのが、内部収益率法でした。

こちらは内部収益率が資本コストよりも高ければ投資をするというものでしたね。

例えば1年後・2年後のキャッシュフローと投資額が与えられた時に、現在価値=投資額となる割引率を求めて、この割引率が資本コストよりも大きいかどうかで、投資を判断するのでした。

ちなみに、このときの割引率を内部収益率と呼ぶのでしたね。

中小企業診断士の一次試験・二次試験では回収期間法、正味現在価値法、内部収益率法の3つがよく出題され、収益性指数法は出題頻度はほとんどないとないという状況です。

まずはこれら3つの指標の違いをしっかりと確認をした上で、過去問解きながら理解を深めていくと良いでしょう。

はい、というわけで、今回は投資判断の指標について解説をしてみました。

それぞれの指標にメリット・デメリットがありますので、実際にビジネスの現場では各指標を見比べながら、最終的な投資判断をすると良いとされています。

投資判断は大きな金額を動かして、企業の収益性を決める意思決定となりますので、今回学習した指標などを使いながら、適切な判断を経営者で助言できる力を身に付けたいですね。