はい、どうも中小企業診断士のたかぴーです!

今回はキャッシュフロー計算書をテーマに解説していきたいと思います。

キャッシュフロー計算には直接法と間接法がありますが、試験に出てくるのが多いのは間接法ですので、今回は間接法に絞って解説したいと思います。

なお、本記事では営業活動が流動資産、投資活動が固定資産、財務活動が負債と純資産を表すとしていますが、全てのケースに当てはまるわけではありません。

ザックリとしたイメージは上記で捉えていただいて、例外は例外として覚えていただければと思います。

▼YouTube動画でも解説中!

キャッシュフロー計算書とは?

キャッシュフロー計算書とは、現金の増減を把握するための財務諸表のことを言います。

財務諸表ですので、損益計算書や貸借対照表の仲間ということになりますね。

その中でもキャッシュフロー計算書は、その名の通り現金の動きに着目した財務諸表となります。

どうして現金だけの動きに着目する必要があるのかというと、例えば顧客との取引で1億円で商品が売れたとしましょう。

ただ、顧客の希望で支払いが1年後になってしまいました。

この場合、1億円の売上を今年中に計上することができますが、1年後までは現金が手元にないということになります。

支払いを受けるまで従業員への給料や、仕入れ先への支払いは発生しますので、手元現金がないと、最悪の場合、収益が上がっているのに

会社が立ち行かなくなってしまう、いわゆる黒字倒産が発生してしまいます。

このような事態にならないためにも、手元にどれぐらいの現金が残っているのかを把握しておくことは、非常に重要というわけですね。

また、キャッシュフローの区分には営業活動、投資活動、財務活動によるキャッシュフローの3つの区分けがあります。

こちらの貸借対照表で大まかなイメージを掴んでみましょう。

貸借対照表では、左側が資産、右側が負債と純資産に分かれているのでした。

また、資産の中でも流動資産と固定資産に分かれています。

全てのケースで当てはまるわけではないのですが、流動資産が営業活動、固定資産が投資活動、そして負債と純資産が財務活動によるキャッシュフローを表すことが多いので、大枠としては、このようなイメージを持っていただければと思います。

それでは次に、この3つの活動について、詳しく見ていきたいと思います。

投資活動によるキャッシュフローの科目

まずは最もイメージしやすい投資活動によるキャッシュフローですね。

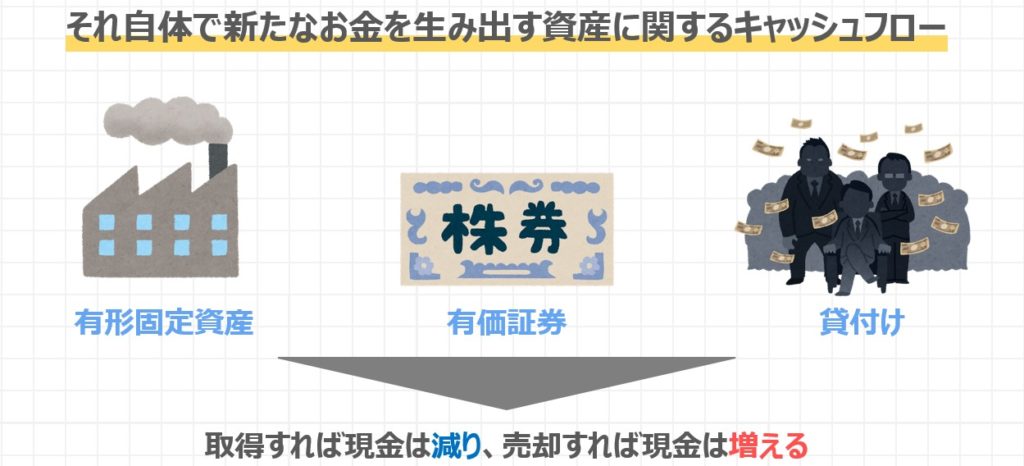

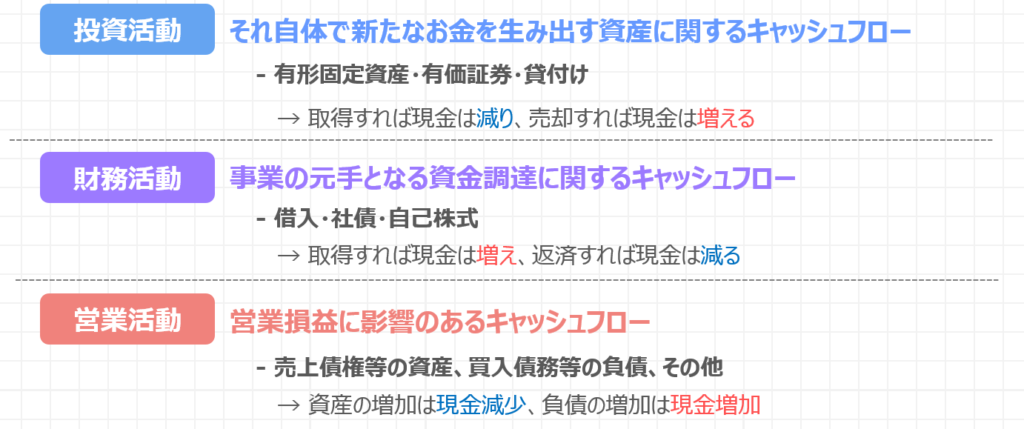

投資活動によるキャッシュフローは、それ自体で新たなお金を生み出す資産に関するキャッシュフローです。

具体的には有形固定資産や有価証券、他社への貸付けによる収入や支出が投資活動によるキャッシュフローに含まれます。

これらの項目は、取得すれば現金が減り、売却すれば現金が増えるという性質があります。

例えば工場を建てた時は現金が減りますし、その工場を売れば、売れた金額分の現金が増えるので、イメージはつきやすいですね。

ちなみに投資活動によるキャッシュフローがマイナスであれば、それだけ事業活動に対して積極的に投資していると読み取れますので、事業としては健全であると判断ができます。

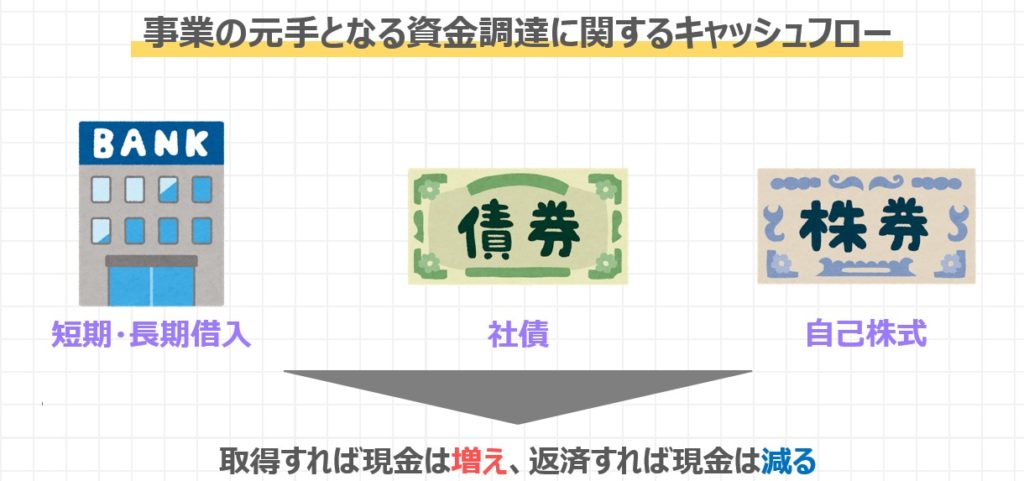

財務活動によるキャッシュフローの科目

続いて財務活動によるキャッシュフローは、事業の元手となる資金調達に関するキャッシュフローです。

具体的には短期・長期借入や社債の発行、自己株式の発行等が含まれます。

これらは、取得すれば現金が増えて、返済すれば現金が減るという性質があります。

借金をすれば現金は増えますし、借金を返せば現金は減るので、こちらも難しいことを言っているわけではありませんね。

取得すると現金が増えるか、減るのかという関係は、投資活動とは反対になっている点については注意してください。

ちなみに財務活動によるキャッシュフローがプラスであれば、それだけ借金が増えていると読み取れますので、基本的には事業としては不健全な状況と判断できます。

営業活動によるキャッシュフローの科目

最後に営業活動によるキャッシュフローです。こちらは少しややこしいので要注意です。

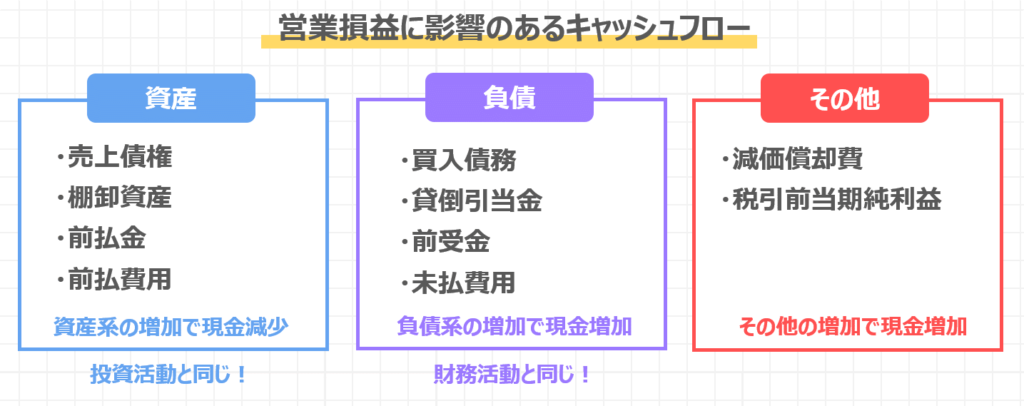

営業活動によるキャッシュフローは、営業損益に影響のあるキャッシュフローと押さえていただければと思います。

具体的な項目は多岐に渡りますが、資産、負債、その他の3区分で覚えましょう。

まず資産の項目としては、売上債権や棚卸資産、前払金や前払前払費用が含まれます。

資産の項目に関しては、資産が増加すれば現金が減少して、逆に資産が減少すれば現金が増加するという性質があります。

この関係は、投資活動によるキャッシュフローと同じと言えますね。

続いて負債です。

こちらの項目には買入債務や貸倒引当金、前受金や未払未払費用が含まれます。

こちらは資産とは反対に負債が項目が増加すれば、現金も増加して、負債が減少すれば、現金も減少するという関係があります。

この関係は、財務活動によるキャッシュフローと同じと言えますね。

このように営業活動によるキャッシュフローは、項目によって、現金の増加に影響があるものが変わっていきます。

売掛金や貸倒引当金といった細かい項目単位で覚えるのではなくて、まずは各項目を資産と負債に振り分けた上で、資産の増加であれば現金の減少、負債の増加であれば現金の増加と判断するようにしていただければと思います。

ちなみに資産になる項目は後で現金に変わるもの、負債は後で現金が減っていくものと考えると、整理がしやすいと思います。

最後に、営業活動によるキャッシュフローは、その他に含まれるものがあります。

具体的には減価償却費や税引前当期純利益などです。

これらの項目は増加すれば、現金も増加する関係にあります。

キャッシュフローに関する論点に慣れてきたら、ここまで覚えておくとよいでしょう。

ちなみに営業活動によるキャッシュフローがプラスであれば、それだけ事業活動によって収益が出ていると読み取れますので、事業としては健全であると判断ができます。

利息と配当金の扱い方

最後に利息と配当金の扱い方について確認しておきましょう。

利息と配当金を先ほどの紹介した3つの活動のうち、どこに含めるかという考え方は2種類あります。

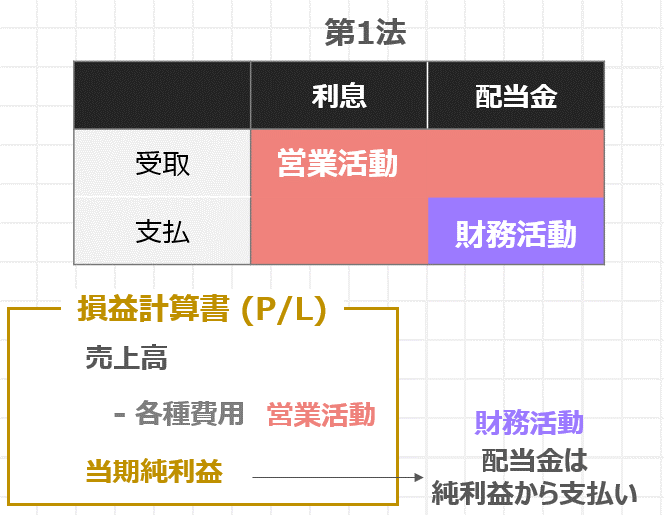

以下は、利息と配当金の受取と支払によって整理した表です。

第1法と呼ばれる区分方法では、利息と配当金の受取と、利息の支払いは、営業活動によるキャッシュフロー、配当金の支払だけ財務活動によるキャッシュフローと区分します。

どうしてこのように区分するか、損益計算書で確認をしてみましょう。

損益計算書では、売上高から各種費用を引いたり、一部営業外収益を足して、当期純利益を計算するのでした。

第1法では、当期純利益を算出するための売上から差し引く各種費用や営業外収益は

すべて営業活動だと考えています。

一方で、配当金は純利益の中から支払いが発生する項目なのでした。

こう考えると、配当金だけは純利益の算出とは関係ないところで発生する支払いで、明らかに他の項目とは異なる性質だとわかりますね。

このような理由から、配当金の支払いだけは財務活動によるキャッシュフローに区分します。

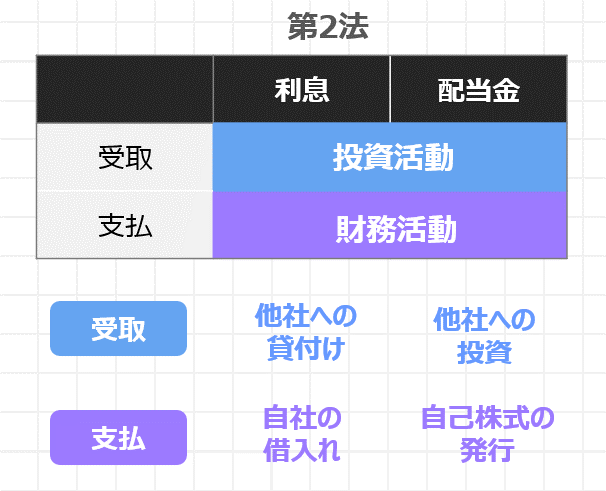

一方、第2法では利息も配当金も受け取ったものは投資活動、支払ったものは財務活動によるキャッシュフローと考えます。

こちらは利息と配当金の内容を具体的に考えてみるとわかりやすいです。

まず受け取りに関してですが、利息の受取というのは、他社にお金を貸した時の見返りとして発生します。

また、配当金の受取に関しても、他社の投資による配当金で受け取ることができます。

こういった活動というのは、投資目的で行われる側面が強いので、投資活動によるキャッシュフローに含まれます。

一方、支払に関してですが、自社の事業の元手となる銀行からの借入れや、それから株式発行による収入の見返りとして、利息や配当金を支払うのでしたね。

こういった活動というのは、資金調達に当たりますので、財務活動によるキャッシュフローに含めていきます。

少しややこしい気もしますが、理由も合わせて覚えておくと、比較的覚えやすいかと思います。過去に出題実績もある内容なので、しっかりと覚えておきましょう。

過去問を解いてみよう(平成29年度 第13問)

それではここまでの内容を、過去問を解いて復習していきたいと思います。

キャッシュ・フロー計算書における営業活動によるキャッシュ・フローの区分 (間接法) で増加要因として表示されるものはどれか。最も適切なものを選べ。

ア 売上債権の増加イ 貸倒引当金の増加

ウ 短期借入金の増加

エ 有形固定資産の売却

中小企業診断士試験 財務会計 平成29年度 第13問

営業活動によるキャッシュフローの増加要因を選択する問題ですね。

まずは選択肢の内容が営業活動かどうかを見ていきましょう。

売上債権と貸倒引当金に関しては、営業活動によるキャッシュフローですね。

短期借入金は財務活動、有形固定資産の売却は投資活動によるキャッシュフローなので、この時点で選択肢ウとエは誤りということがわかりますね。

その上で、これらの項目がキャッシュフローの増加要因なのか、減少要因なのかを見ていきましょう。

まず売上債権は営業活動の中でも、資産の項目にあたりますので、資産の増加は現金の減少要因となります。

選択肢イの貸倒引当金は負債の項目になりますので、負債の増加は現金の増加要因となります。

ちなみに、短期借入金の増加や有形固定資産の売却は、どちらも現金の増加要因にあたりますね。

というわけで、この中で営業活動の増加要因に当たるのは、選択肢イの貸倒引当金の増加になりますので、こちらが正解となります。

この問題は、キャッシュフローの論点の中でも基礎的な問題ですね。

このレベルの問題は間違いなく正答できるようにしておきたいところです。

まとめ

それでは最後にまとめです。

キャッシュフローの区分には投資活動、財務活動、営業活動の3種類があるのでした。

投資活動によるキャッシュフローは、それ自体で新たなお金を生み出す資産に関するキャッシュフローだと覚えておきましょう。

具体的な項目としては有形固定資産や有価証券、貸付けがあります。

これらの項目は、取得すれば現金は減り、売却すれば現金が増えるという関係にあります。

続いて財務活動によるキャッシュフローは、事業の元手となる資金調達に関するキャッシュフローでした。

具体的な項目としては、借入や社債、自己株式の発行があります。

これらの項目は、取得をすれば現金が増えて、返済をすれば現金が減るという関係にあります。

ちょうど投資活動とは逆の関係なのでしたね。

最後の営業活動によるキャッシュフローは、営業損益に影響のあるキャッシュフローだと覚えていただければと思います。

具体的な項目は多岐に渡りまして、売上債権などの資産や、買入債務などの負債、そして減価償却費等のその他の項目の3つに分けられるのでした。

まずは、資産の増加は現金の減少、負債の増加は現金の増加に当たるという点を、優先的に押さえていただければと思います。

資産の増加は現金の減少となるのは投資活動と、負債の増加は現金の増加となるのは財務活動と同じ関係であると解説しました。

この関係と合わせて覚えておけば、忘れにくいかと思います。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!