はいどうも、中小企業診断士のたかぴーです。

今回は資金調達の分類方法の覚え方について解説していきたいと思います。

頻出論点ですし内容は簡単ですので、試験で出たらぜひ得点しておきたい論点となりますね。

財務会計は、難しい計算問題に目が行きがちですが、このような知識だけで解ける問題をしっかりと得点できるだけで、足切り回避できるかと思いますので、

少しでも不安を覚える方は、ぜひ最後までご覧ください。

↓YouTube動画でも解説中!

資金調達手段とは?

今回解説する資金調達手段とは、事業の元手となるお金を集める方法のことです。

企業としてお金を集める方法は、以下の5つが考えられます。

- 短期・長期借入 (銀行等からの借入)

- 社債 (自社で発行する債券)

- 株式発行

- 企業間信用 (買掛金・手形等)

- 利益留保 (自社の内部留保等)

聞いたことがない用語がある場合は、括弧書きで内容を示しておきましたので、中身を確認いただければと思います。

今回の論点は、これらの資金調達手段を、様々な角度で分類をするといった内容となります。

まずは資金調達の方法には、これらの5つがあるということをご理解いただければと思います。

資金調達の分類

それでは先ほど資金調達手段をカテゴリ別に分類してみたいと思います。

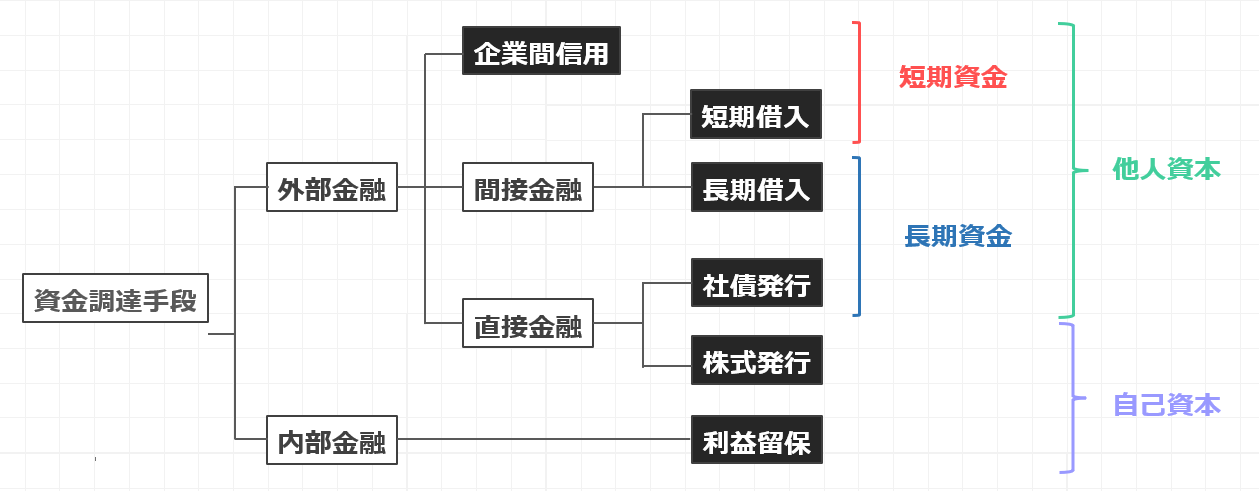

資金調達手段しては、まずは会社の外からお金を集める外部金融と、会社が自ら稼ぐ内部金融で分けられますね。

内部金融には、利益留保が含まれます。

それ以外の項目については、全て外部金融に含まれますね。

そして、外部金融は企業間信用と間接金融、直接金融に分けられて、間接金融はさらに、短期借入と長期借入に細分化され、直接金融は社債発行と株式発行に細分化されます。

借入を短期と長期に分けましたが、これで先ほどご紹介した6つの資金調達手段を全て洗い出すことができましたね。

これらの6つの項目のうち、企業間信用と短期借入は短期資金に分類され、長期借入と社債発行は長期資金に分類されます。

また、企業間信用から社債発行までは他人資本で、株式発行と利益留保は自己資本に分類されます。

市販のテキストに記載されている資金調達手段の分類は、以上の通りとなります。

これで覚えられる方は、そのまま覚えていただければと思いますが、少し覚えにくいですよね。

ですので、ここからは僕なりに覚えやすい方法を考えていきましたので、ご紹介できればと思います。

資金調達分類の覚え方

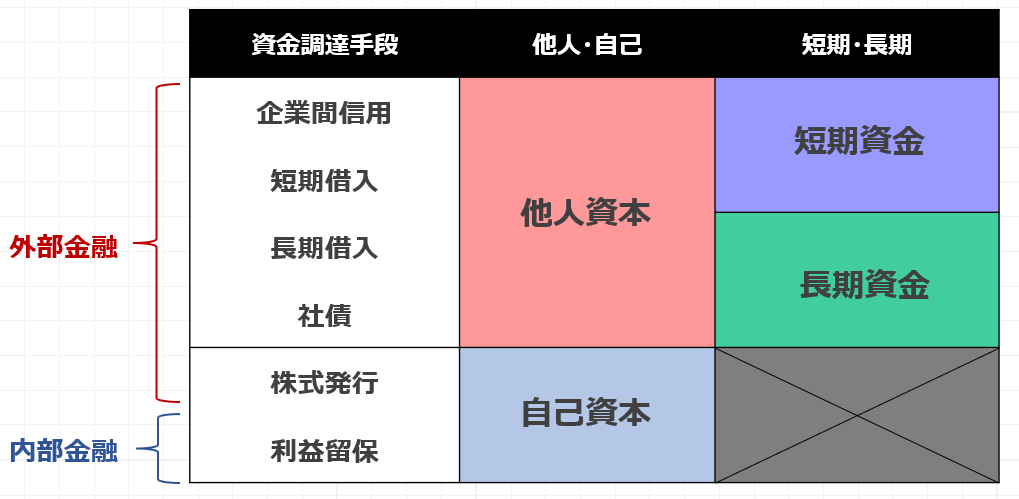

分類の覚え方としては、以下のような表を使うと理解がしやすいかと思います。

各資金調達手段の並びは、貸借対照表における表示順序と、基本的には一致してるかと思います。

その上で、自己資本と他人資本については、企業間信用から社債までが他人資本で、株式発行と利益留保は自己資本に分離されます。

他人資本の中で、さらに企業間信用と短期借入は短期資金、長期借入と社債は長期資金に分類されるイメージですね。

比較的きれいに分かれているので、ここまでは覚えやすいのではないでしょうか。

そしてさらに、企業間取引から株式発行は外部金融、利益留保だけが内部金融に分類されるわけですね。

ここでお気づきの方もいるかもしれませんが、分類の中で直接金融と間接金融だけが漏れています。

こちらについてはさらに解説したいと思います。

直接金融と間接金融の違い

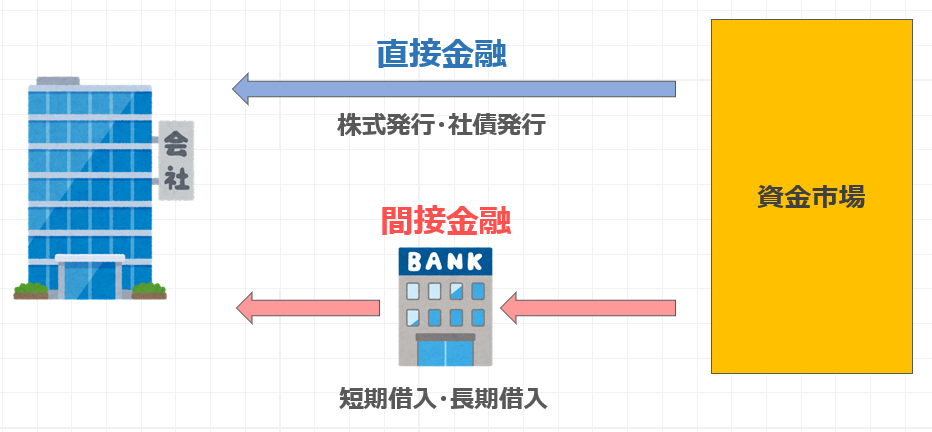

直接金融か間接金融かということは、その内容について理解してしまうのが一番と思います。

資金調達は基本的に、資金市場から自社にお金を集めることを考えるわけですが、資金市場から直接会社が資金を調達することを直接金融と呼んでいます。

正確に言うと、この間に証券会社などを通すわけですが、こららは調達業務を代行しているに過ぎないので、概念としては上図のように表されるわけですね。

直接金融の具体的な内容としては、株式発行や社債発行が当てはまります。

一方、間接金融は資金市場から銀行等の金融機関を挟んでから資金調達する方法だといえますね。

間接金融は、金融機関が個人や会社から預金として預かっているお金を、自社が借り入れるという形を取るので、直接金融とは性質が異なることがご理解いただけるかと思います。

間接金融の具体的な方法としては、短期借入や長期借入が含まれます。

このように直接金融と間接金融に関しては、先程の表組みの中で無理矢理覚えるというよりは、別項目としてその内容を理解して覚えてしまう方が、整理が付きやすいかと思います。

なかなか資金調達手段の分類方法が覚えられないという方は、参考にしてみてください。

過去問を解いてみよう (令和元年度 第20問)

それではここまでの内容を、過去問を解いて復習してみましょう。

資金調達に関する記述として、最も適切なものはどれか。

ア 企業が証券会社や証券市場を介して、投資家に株式や債券を購入してもらうことで資金を集める仕組みを間接金融と呼ぶ。

イ 資金調達における目的は、売上高の極大化である。

ウ 資産の証券化は、資金調達手段として分類されない。

エ 利益の内部留保や減価償却による資金調達を内部金融と呼ぶ。

資金調達に関する記述として、正しいものを選ぶ問題ですね。

✅選択肢ア

証券会社を通して資金調達しているので、一見間接金融にも感じるかもしれませんが、そうであったとしても、この方法は直接金融に分類されますので、選択肢アは誤りとなります。

✅選択肢イ

資金調達の目的は、あくまで事業活動に必要な資金集めです。

これには売上拡大のための投資の他に、取引先への支払いや、従業員の給料の支払いなども含まれます。

何も売上極大だけが目的になるわけではないので、選択肢イも誤りとなります。

✅選択肢ウ

資金の証券化は資金調達手段として分類されないとありますが、こちらは普通に調達として分類される内容となりますので、誤りであることがわかるかと思います。

✅選択肢エ

こちらの記述は正しいですね。

先程の解説にはあえて触れませんでしたが、減価償却も資金調達の利益留保に含まれます。

この点が過去何回か問われたことがありますので、この機会にぜひ覚えておいてください。

というわけで、選択肢エがこの問題の正解となりますね。

資金調達の論点は、これくらいの難易度で過去何度も出題されていますので、ぜひご自身で類似問題を解いてみて、理解を深めていただければと思います。

まとめ

それでは最後にまとめです。

今回学習した資金調達とは、事業の元手となるお金を集める方法なのでした。

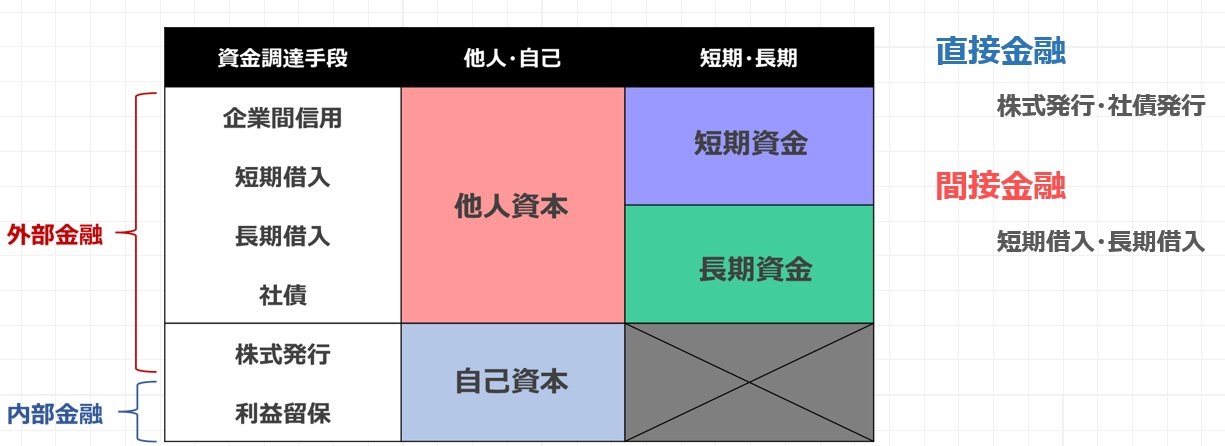

具体的な資金調達手段とその分類は、以下のような表にすると覚えやすいかと思います。

ご自身で何回かこの表を手書きすると、さらに理解が深まるかと思います。

また、直接金融か間接金融かということに関しては、この表組とは別に覚えてしまった方が混乱しなくて済みますね。

直接金融には株式発行と社債発行、間接金融には銀行などからの借入が含まれるのでした。

このまとめの内容さえ覚えておけば、この論点はバッチリかと思いますので、この上の画像をお手元に保存しておいていただければと思います。

というわけで、今回は資金調達手段について解説してみました。

内容としてはそこまで難しいわけではなく、どのように整理して覚えるかだけが重要かと思いますので、この記事を参考に、ぜひ得意論点としていただければと思います。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!