はいどうも、中小企業診断士のたかぴーです。

今回はオプション取引の本質的価値と時間的価値をテーマに解説していきたいと思います。

財務会計の中でもやや細かい論点となりますが、出題頻度はそこそこ高いです。

オプション取引は苦手意識を持っている方が多いかと思いますが、ストレスなく理解できるように工夫していますので、ぜひ最後までご覧ください。

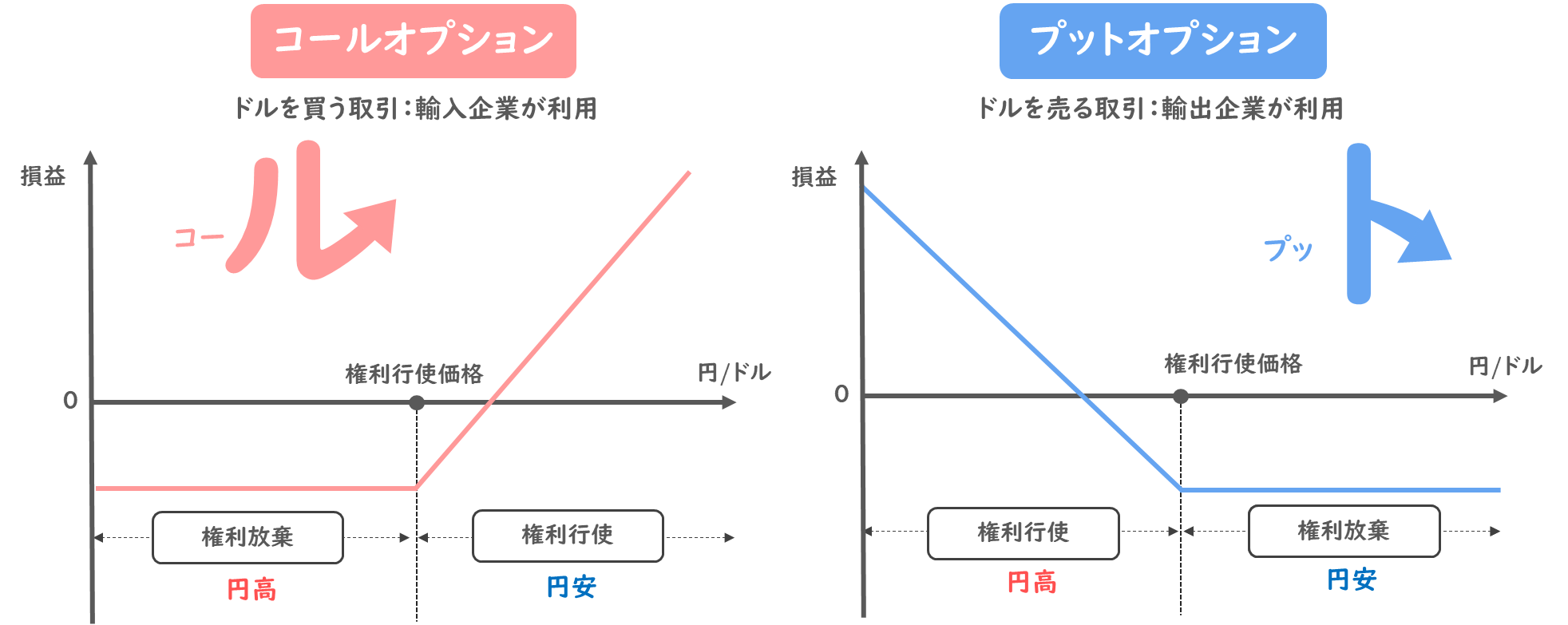

コールオプションとプットオプションのグラフ

最初にコールオプションとプットオプションのグラフ形状を確認したいと思います。

それぞれのグラフは、以下のように表されるのでしたね。

コールオプションの場合は権利行使価格よりも円安になれば権利を行使して、円高になれば、権利を放棄するのでした。

一方、プットオプションは、権利価格よりも円高になると権利を行使する価値が生まれ、円安になると権利を放棄した方が良いということになるのでしたね。

このあたりがよくわからないという方は、過去にコールオプションとプットオプションの解説記事を上げていますので、そちらを確認してからこの記事に戻ってきていただければと思います。

今回の記事は、ここまでの内容がバッチリと理解できていることを前提に説明していきたいと思います。

オプションの価値とは?

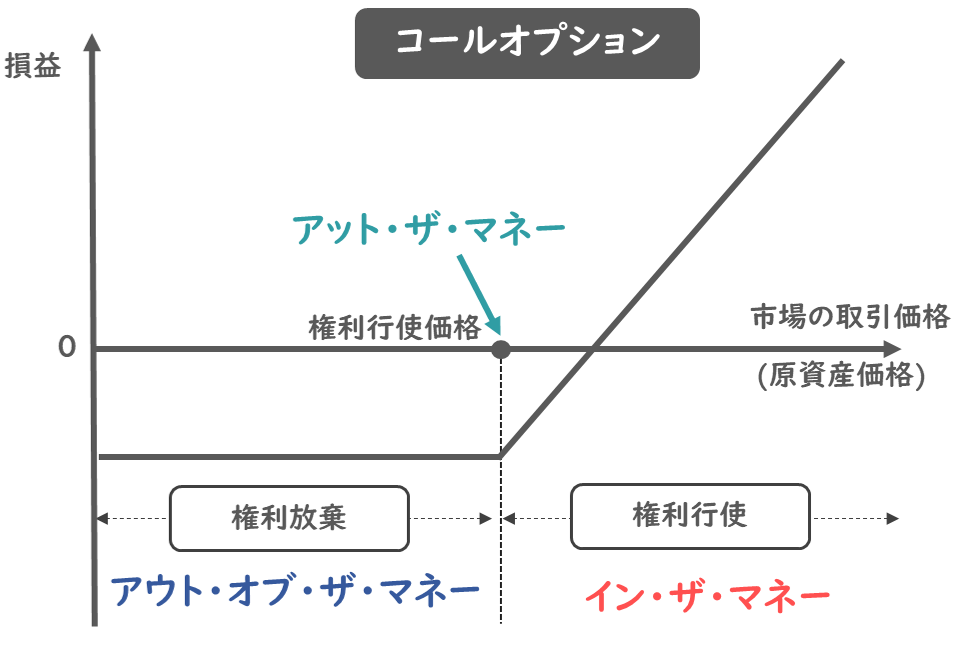

それではオプションの価値を表す用語を1つずつ確認していきましょう。

今回はオプションの権利行使する価値があることを表すイン・ザ・マネーと、反対に権利行使する価値がないことを表すアウト・オブ・ザ・マネーを学習します。

また、権利行使価格=原資産価格の状態のことをアット・ザ・マネーといいます。

- イン・ザ・マネー:権利行使する価値がある

- アウト・オブ・ザ・マネー:権利行使する価値がない

- アット・ザ・マネー:行使価格=原資産価格

文字だけだと何を言ってるのかわからないかと思いますので、先程のグラフを使いながら内容を確認していきましょう。

コールオプションの場合、市場の取引価格を表す原資産価格が権利行使価格よりも高ければ、権利を行使した方が良いのでした。

ですので、権利価格よりも円安の領域をイン・ザ・マネーと呼びます。

反対に、権利行使価格よりも円高になった場合は、オプションの権利を放棄すべきとなりますので、グラフの左側の領域をアウト・オブ・ザ・マネーといいます。

また、権利行使価格と原資産価格が一致する点をアット・ザ・マネーと呼ぶのわけですね。

ちなみに、市場の取引価格のことを原資産価格と呼びますので、こちらの用語も独特な言い回しなので、この機会に抑えておきましょう。

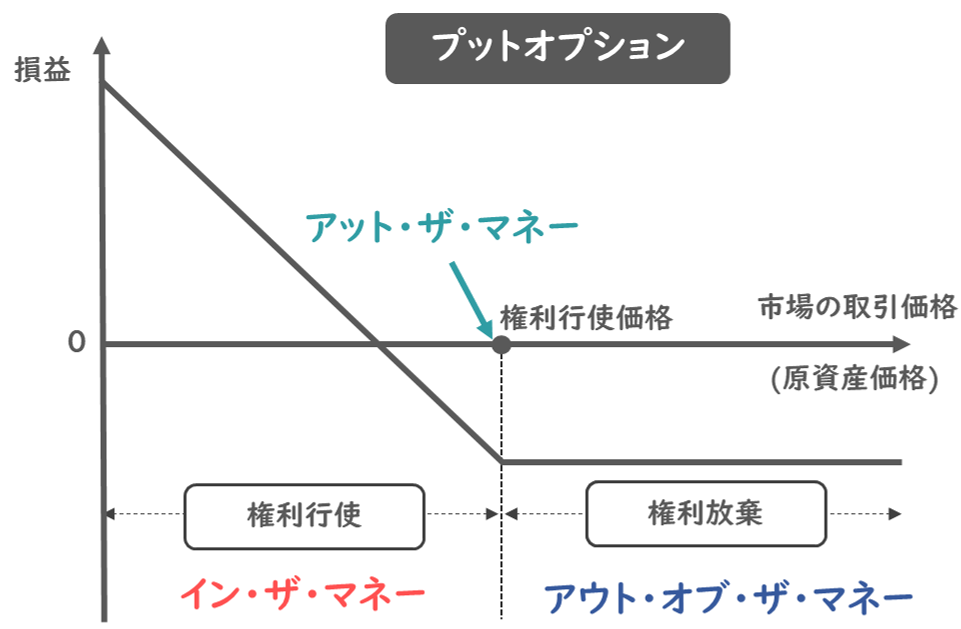

プットオプションに関しても考え方は同じです。

プットオプションの場合は、権利行使価格よりも円高になると行使する価値が生まれるので、グラフの左側がイン・ザ・マネーで、反対に円安になると権利放棄したほうが良くなりますので、グラフの右側がアウト・オブ・ザ・マネーとなります。

権利行使価格=原資産価格の時はアット・ザ・マネーとなるのはコールオプションと同じですね。

ぜひグラフの形状と合わせて覚えると忘れにくくなりますので、ぜひこの形で各用語の内容を抑えていただければと思います。

本質的価値と時間的価値とは?

続いて、本質的価値と時間的価値について説明します。

今回学習するこれらの用語は、オプションプレミアムを本質的価値と時間的価値に分解して考える際に登場する考え方です。

まずは用語の定義を確認してみましょう。

- 本質的価値 : 原資産価格 (市場の取引価格) – 権利行使価格

- 時間的価値 : オプションプレミアム – 本質的価値

こちらも文字だけだとイメージがしにくいので、具体的な数字を使いながら中身を確認していきましょう。

- 原資産価格:1ドル120円

- 行使価格:1ドル100円

- プレミアム :1ドル50円

上記のケースを考えてみます。

図にすると、オプションプレミアムが50円と表せますね。

まずは定義に当てはめて、本質的価値を計算してみると、原資産価格の120円から行使価格の100円を引いて、本質的価値は1ドル20円と計算できます。

ですので、オプションプレミアムのうち20円分が本質的価値となるわけですね。

一方で、時間的価値はオプションプレミアム50円から本質的価値20円を差し引いた値ですので、30円と計算ができます。

図で確認すると、プレミアムから本質的価値を差し引いた30円が、時間的価値となるわけですね。

以上のようにオプションの価格を表すオプションプレミアムは、本質的価値と時間的価値の2つの要素から構成されているということを、今回は覚えていただければと思います。

ちなみに、時間的価値は、プレミアムと本質的価値の差分として表されるでした。

ですので、当然、本質的価値が0円であれば、プレミアムの価格は時間的価値となります。

この点が何度か本試験では問われていますので、次のページで詳しく確認したいと思います。

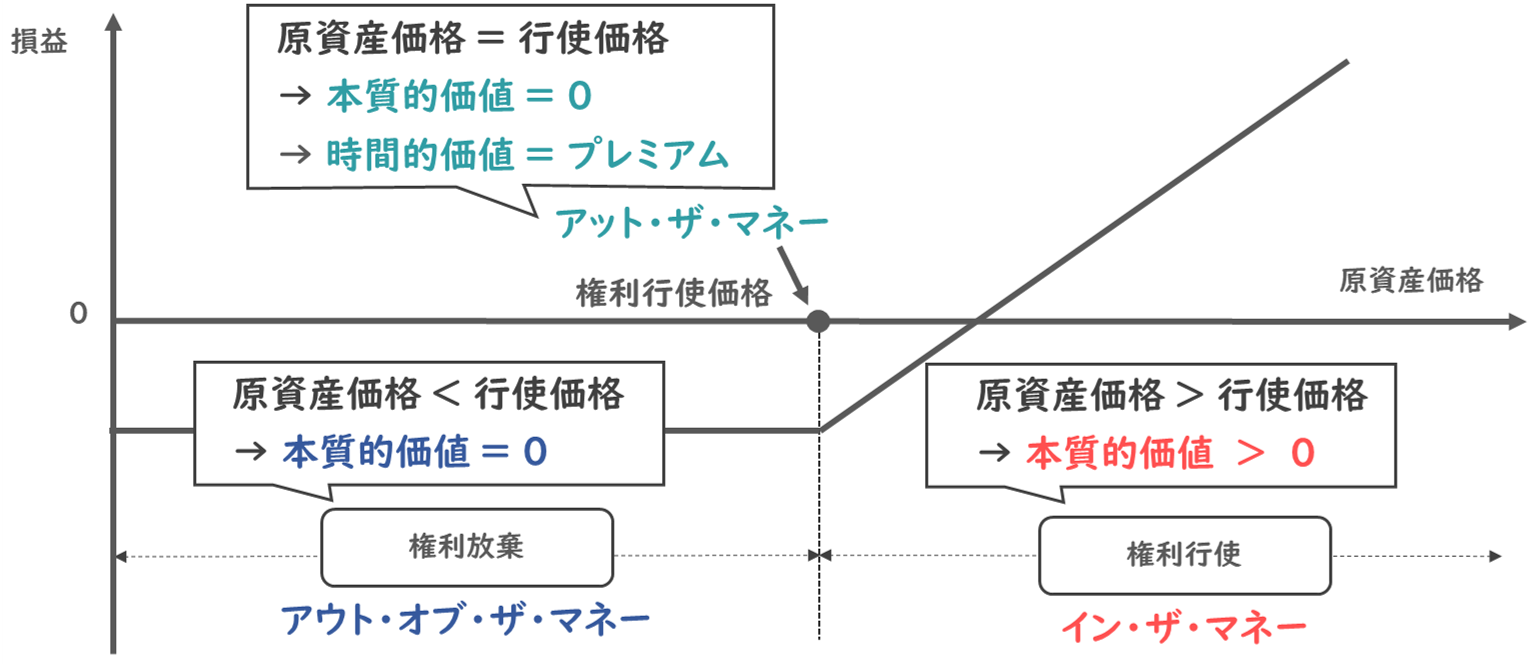

オプション価値と本質的価値の関係

それでは先ほど学習したオプションの価値と、本質的価値の関係について確認したいと思います。

先ほど説明した通り、

- オプションプレミアム:本質的価値と時間的価値の合計

- 本質的価値:原資産価格と行使価格の差分

- 時間的価値:オプションプレミアムと本質的価値の差分

となるのでした。

以上の内容と、先ほど確認したオプションの価値との関係を確認してみたいと思います。

上図はコールオプションのときのグラフですね。プットオプションのときも考え方は同じです。

まず、イン・ザ・マネーは、原資産価格の方が行使価格より大きく、権利行使する価値がある状態のことでしたね。

このときの本質的価値は、原資産価格の方が大きいため、ゼロよりも大きな値を取ります。

一方、アウト・オブ・ザ・マネーの時は、行使価格よりも原資産価格が小さいため、単純に数式に当てはめると本質的価値は0よりも小さな値をとりますが、試験対応上は本質的価値がゼロになると理解しておくと良いようです。

最後にアット・ザ・マネーの時は、原資産価格と行使価格が等しい状態のことを表すので、当然、これらの差分を表す本質的価値はゼロとなります。

時間的価値は、プレミアムと本質的価値の差分でしたので、本質的価値がゼロということは、プレミアムの値が、そのまま時間的価値となるわけですね。

以上のように、計算式とグラフを紐付けながら一度理解してしまうと、そこまで難しい論点ではないことに気づけるかと思いますので、ここまでの内容で理解できない部分がある方は、記事を少し遡りながら確認いただければと思います。

過去問を解いてみよう (令和元年度 第14問)

それではここまでの内容を、過去問を解いて復習してみましょう。

オプションに関する記述として、最も不適切なものはどれか。

ア オプションの価格は、オプションを行使した際の価値、すなわち本質的価値と時間的価値から成り立っている。

イ オプションの時間的価値はアット・ザ・マネーのとき、最大となる。

ウ コールオプションにおいて、原資産価格が行使価格を上回っている状態を、イン・ザ・マネーと呼ぶ。

エ 本質的価値がゼロであっても、時間的価値が正であれば、オプションを行使する価値がある。

中小企業診断士試験 財務・会計 (令和元年度 第14問)

オプション取引に関する記述として、不適切なものを選ぶ問題ですね。

✅選択肢ア

オプションの価格とは、オプションプレミアムのことでした。

そして、オプションプレミアムは本質的価値と時間的価値の合計として表されるので、選択肢アは正しい記述となりますね。

✅選択肢イ

先ほどの図で確認してみると、アット・ザ・マネーのとき本質的価値はゼロとなり、時間的価値はオプションプレミアムと等しくなるのでした。

確かにオプションプレミアムから差し引く値がなくなりますので、時間的価値はアット・ザ・マネーの時に最大となると言えそうですね。

✅選択肢ウ

こちらはイン・ザ・マネーの定義通りの説明なので正しい記述ですね。

✅選択肢エ

本質的価値がゼロであっても、時間的価値が正であればオプションを行使する価値があるとあります。

こちらも図で確認してみると、アウト・オブ・ザ・マネーやアット・ザ・マネーの時は本質的価値がゼロとなりますが、このような状態の時はオプションを行使する価値はないのでしたね。

ですので、選択肢エは間違っていますので、この選択肢が正解となります。

このように、本試験では本質的価値や時間的価値、イン・ザ・マネーといったオプションの価値を表す用語を組み合わせた問題が出題される時があります。

オプション取引の基礎から応用まで理解していないと正答するのがすることが難しい問題かと思いますが、この記事をご覧の皆さんには、このような問題も捨て問にせずに、確実に拾えるレベルにしていただければと思います。

まとめ

それでは最後にまとめです。

今回はコールオプションのグラフを用いながら、オプションの価値に関する用語を確認しました。

- イン・ザ・マネー:権利行使する価値がある

- アウト・オブ・ザ・マネー:権利行使する価値がない

- アット・ザ・マネー:行使価格=原資産価格

また、オプションの価格を表すオプションプレミアムは、本質的価値と時間的価値に分解することができます。

- 本質的価値 : 原資産価格 (市場の取引価格) – 権利行使価格

- 時間的価値 : オプションプレミアム – 本質的価値

以上から、イン・ザ・マネーの時は、本質的価値はゼロより大きな値を取り、アウトザ・マネーの時は本質的価値はゼロとなるのでしたね。

そしてアット・ザ・マネーの時は、本質的価値がゼロとなるので、時間的価値はオプションプレミアムと等しくなるようでした。

オプションプレミアムの論点は、このまとめで表した内容を全て理解できていれば、本試験で十分に戦っていけるかと思います。

はい、というわけで、今回はオプション取引の中から、本質的価値と時間的価値について解説してみました。

実を言うと、僕自身、受験生時代はよく理解していない状態で、本試験に臨んでいました。

それほど難易度の高い内容だったかと思います。

オプション取引の基礎論点の解説記事と、今回の記事を合わせて見ていただければ、オプション取引まわりの論点はバッチリになるかと思いますので、

ぜひ記事閲覧と過去問演習を繰り返し実施して、この論点をマスターしていただければと思います。