はいどうも、中小企業診断士のたかぴーです。

今回は、配当金の分配可能額と配当時の準備金への積み立てルールをテーマに解説していこうと思います。

一般的には細かい論点ではなりますが、診断士試験にはよく出てくるところとなりますので、この機会に内容を押さえていただければと思います。

剰余金の配当可能額と積み立てルール?

今回学習する剰余金の配当可能額と積み立てルールついて、まずは大まかに解説したいと思います。

事業活動を行う上で、財務諸表の記帳は欠かせません。

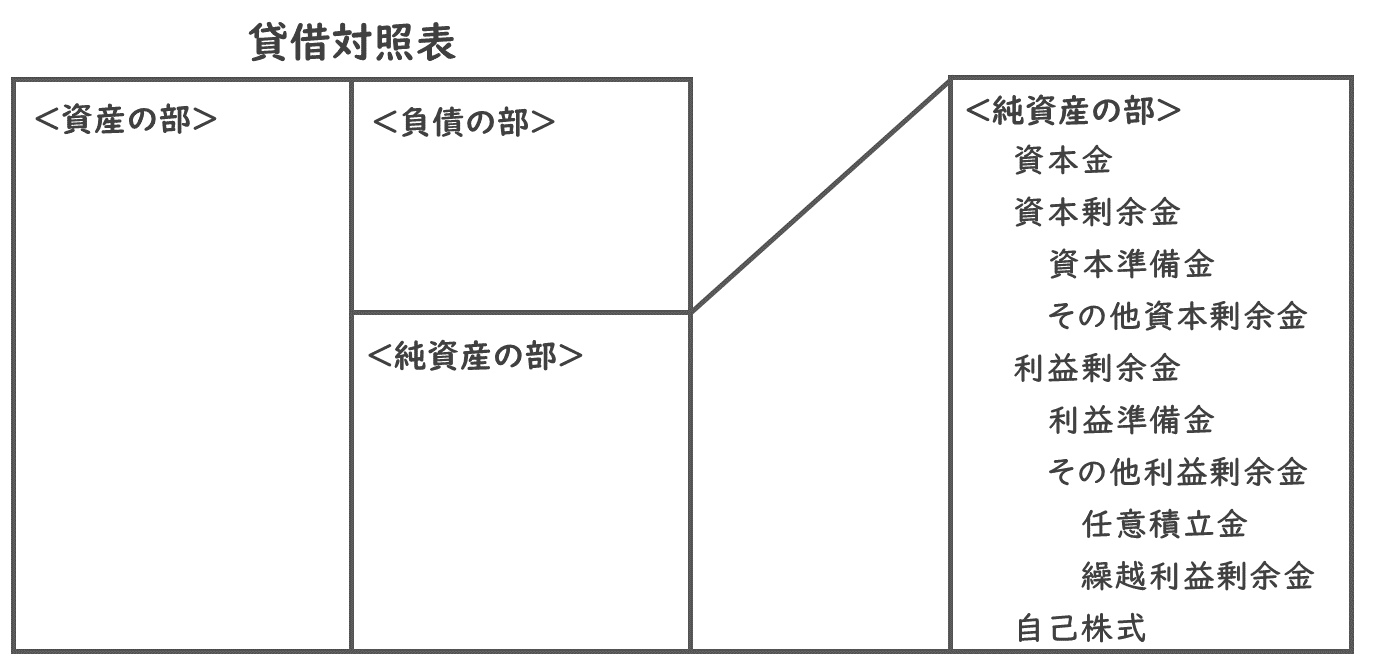

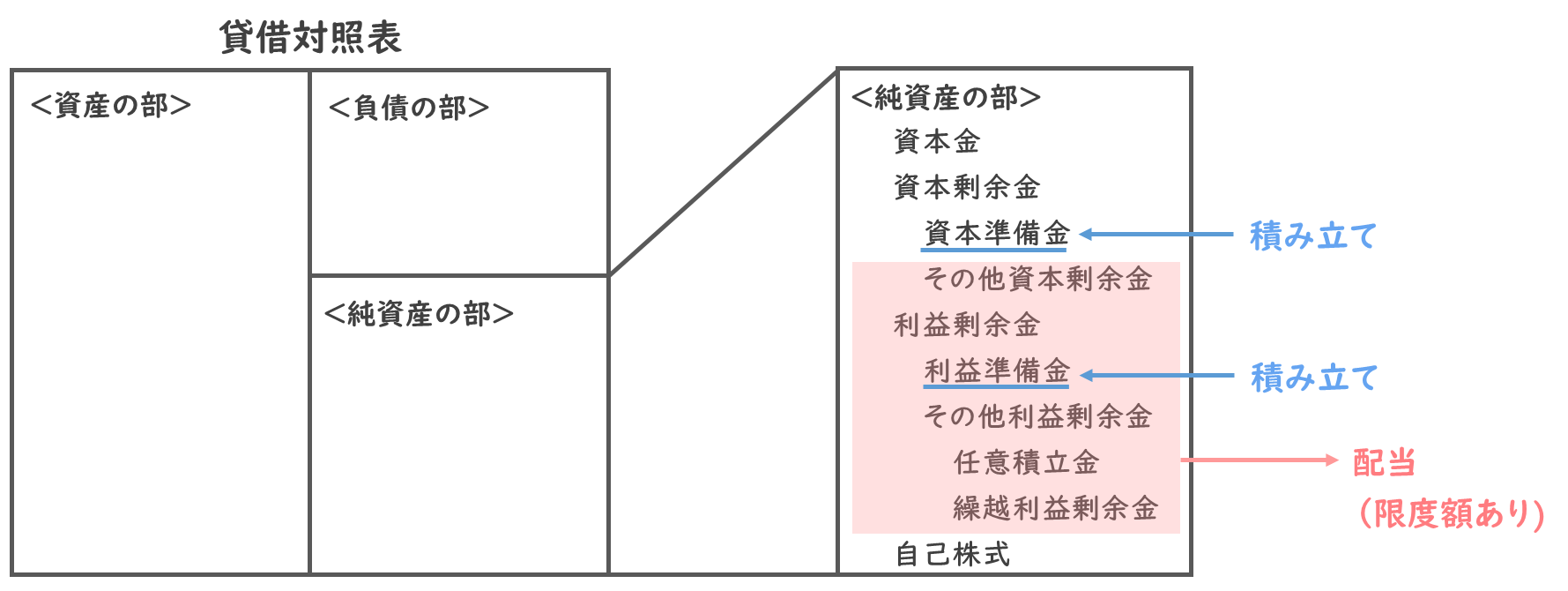

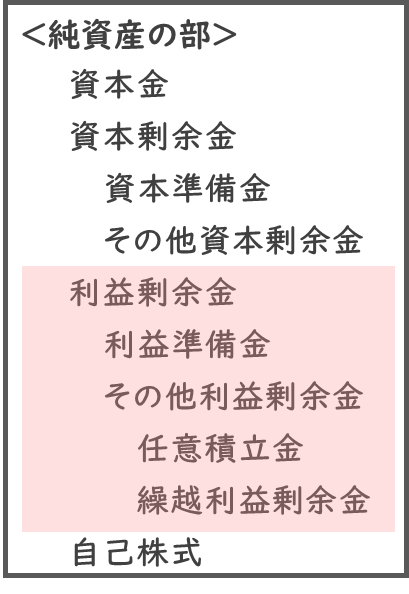

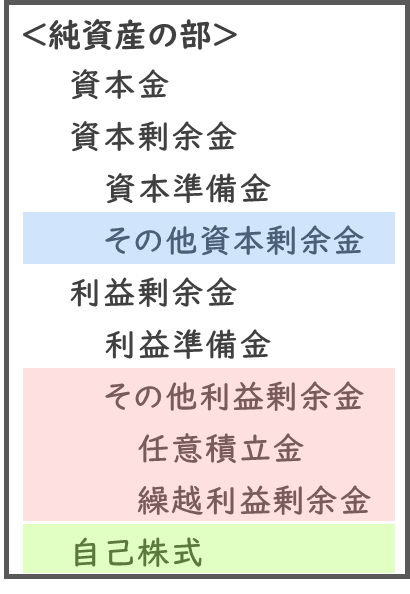

以下は財務諸表のうち、貸借対照表と呼ばれるもので、左側は資産の部、右側は負債の部と純資産の部に分かれていますね。

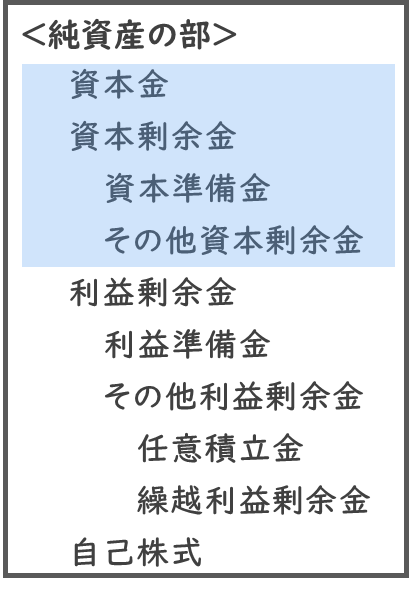

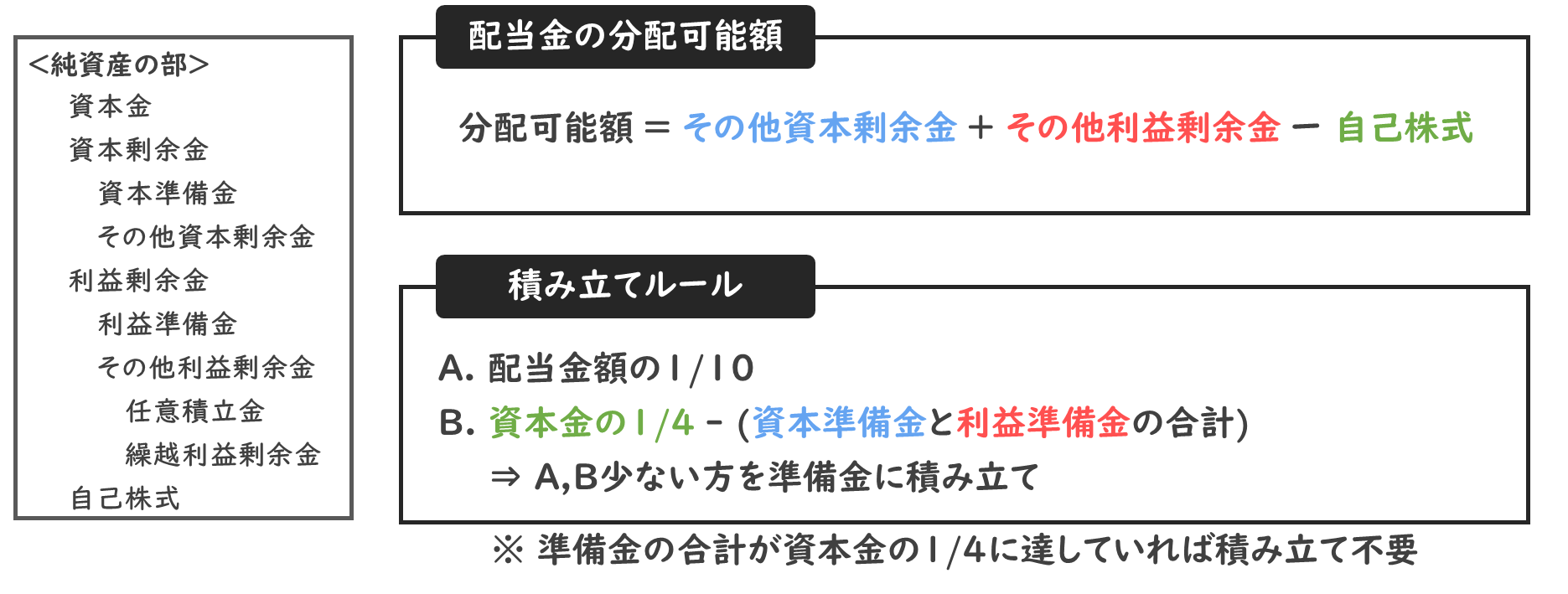

このうち、純資産の部に記載される項目は、次の通りです。

株式会社の場合、事業活動で生まれた利益は、株主に配当金という形で還元されますが、具体的には以下の赤で表した各項目から配当金が捻出されます。

この時、配当金として支払える額には限度額があるわけですね。

また、配当を行う時には、会社法で定められたルールに従って、資本準備金や利益準備金という項目にお金を積み立てる必要があります。

今回は、この限度額の考え方や積み立てルールを学習するということになります。

そして、配当金の分配可能額は、次のような計算式で表されます。

分配可能額 = その他資本剰余金 + その他利益剰余金 – 自己株式

なんだか資本剰余金や利益剰余金といった、似たような言葉が並んでいますね。

また、配当時の積み立てルールは以下の通りです。

A.配当金額の1/10

B.資本金の1/4 – (資本準備金と利益準備金の合計)

⇒ A,Bの少ない方を準備金に積み立て

こちらにも、資本準備金や利益準備金といった、あまり馴染みのない用語が含まれていますね。

この計算式をご覧いただいてわかるように、今回学習する内容は、そもそも純資産の各項目の中身を理解していないと、なかなか計算式が飲み込めないことになります。

ですので、少し回り道にも感じるかもしれませんが、まずは純資産の内容を説明したいと思います。

純資産の構成要素を理解しよう (資本系)

まずは純資産の中でも資本系の項目ですね。

資本金とは?

資本金は事業の元手となるお金のことですね。

例えば会社を設立する時に、自分の貯金100万円を使って生産設備、事務用PC、社用車などの資産を購入した場合、購入したモノは資産の部に、100万円は資本金に計上されます。

この時、銀行からの借入は負債の部に計上され、資本金には含まれませんので注意しましょう。

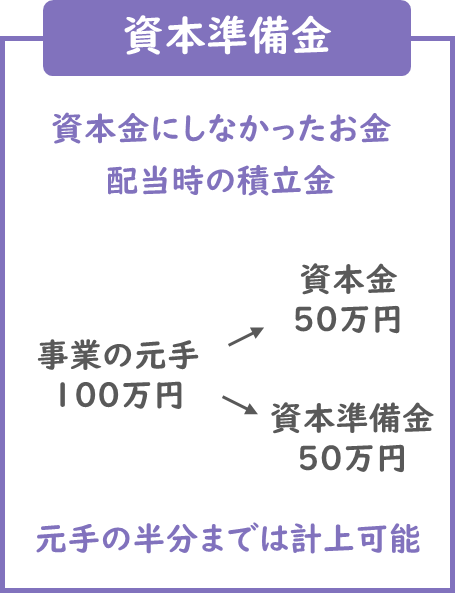

資本準備金とは?

資本準備金は事業の元手のうち、資本金にしなかったお金や配当時に積み立てたお金を指します。

例えば先ほどの会社設立時にあった自分の貯金100万円のうち、50万円は資本金にして、

残りの50万円は資本準備金にするイメージですね。

事業の元手のうち、半分の金額までは資本準備金に計上できることとなっています。

なぜ、全てのお金を資本金にしないのかというと、資本金の計上額を変更するには、株主総会の特別決議を得る必要があるためです。

ですので、資本金より融通の利きやすい資本準備金に元手の一部を計上しておくわけですね。

この辺りの詳細は、経営法務で学習しますが、念のため覚えておくと良いでしょう。

また、配当時の積立金については、この後詳しく説明します。

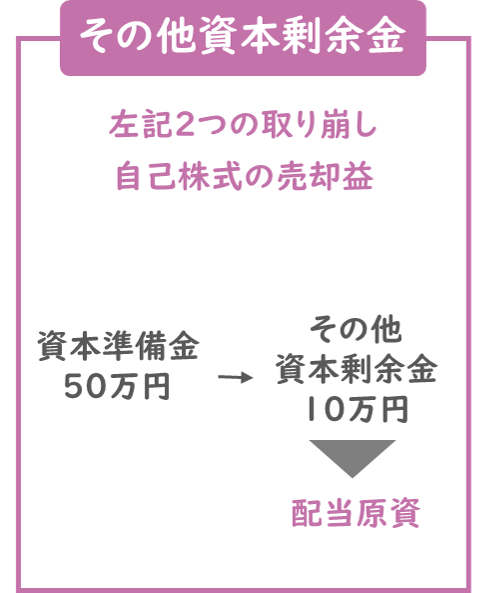

その他資本剰余金とは?

その他資本剰余金は、資本金や資本準備金を切り崩したお金や、自己株式の売却益が該当します。

自己株式の売却益は言葉だけでイメージが付くかと思いますので、切り崩しについて詳しくいきたいと思います。

通常、資本金や資本準備金は、配当金として使用することはできません。

そこで、例えば資本準備金50万円を、その他資本剰余金10万に振り替えておきます。

このその他資本剰余金は、配当金として使用することができるので、企業の利益から配当金を支払えないときの備えとしておくことができるわけですね。

以上の3つの項目のうち、資本準備金とその他資本剰余金を合わせて、資本剰余金と呼ばれています。

ここまでが、純資産の構成要素のうち、資本系に関する説明でした。

純資産の構成要素を理解しよう (利益系)

続いて、利益系の項目について説明したいと思います。

利益系は下の項目から説明した方が理解しやすいので、繰越利益剰余金からいきたいと思います。

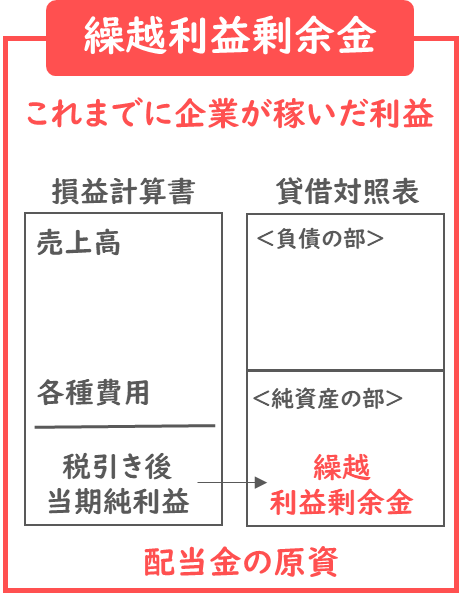

繰越利益剰余金とは?

繰越利益剰余金は、これまで企業が稼いできた利益の累積額です。

具体的には、損益計算書で毎年売上高から各種費用を差し引いて、税引き後当期純利益を計算していますが、この金額が貸借対照表の繰越利益剰余金に計上されるわけですね。

この繰越利益剰余金が、基本的に株主に還元される配当金の原資となります。

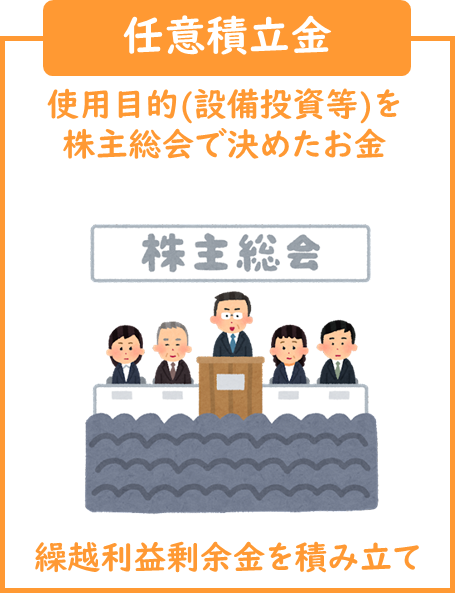

任意積立金とは?

任意積立金は、設備投資等の使用目的を株主総会で決めて確保しておくお金です。

基本的に繰越利益剰余金は、株主に配当金として配るか、繰越利益剰余金のまま残しておくのですが、一部を任意積立金に振り替えておくことができるわけですね。

株主からは剰余金として残しておくくらいなら配当金として配れと言われてしまうところを、企業成長の原資にするためと株主から合意を取って、資金を確保しておくイメージですね。

これら2つの項目を合わせて、その他利益剰余金と呼ばれています。

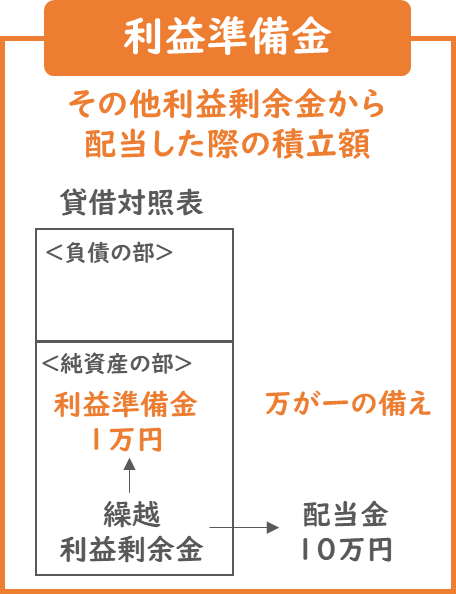

利益準備金とは?

利益準備金は、その他利益剰余金の中から配当した際に積み立てるお金です。

例えば、繰越利益剰余金から10万円を配当したら、利益準備金として1万円を積み立てるイメージですね。

この利益準備金は、様々な用途で利用できますが、万が一の備えと思っていただければ、納得感が得やすいかと思います。

想定外の損失が出たときに、利益準備金から補填できるわけですね。

利益系の項目は以上の通りです。

詳しく中身を押さえる必要はありませんが、項目のイメージを持っていた方が、次に解説する内容が理解しやすいかと思います。

配当金の分配可能額

それでは本題である、配当金の分配可能額を説明したいと思います。

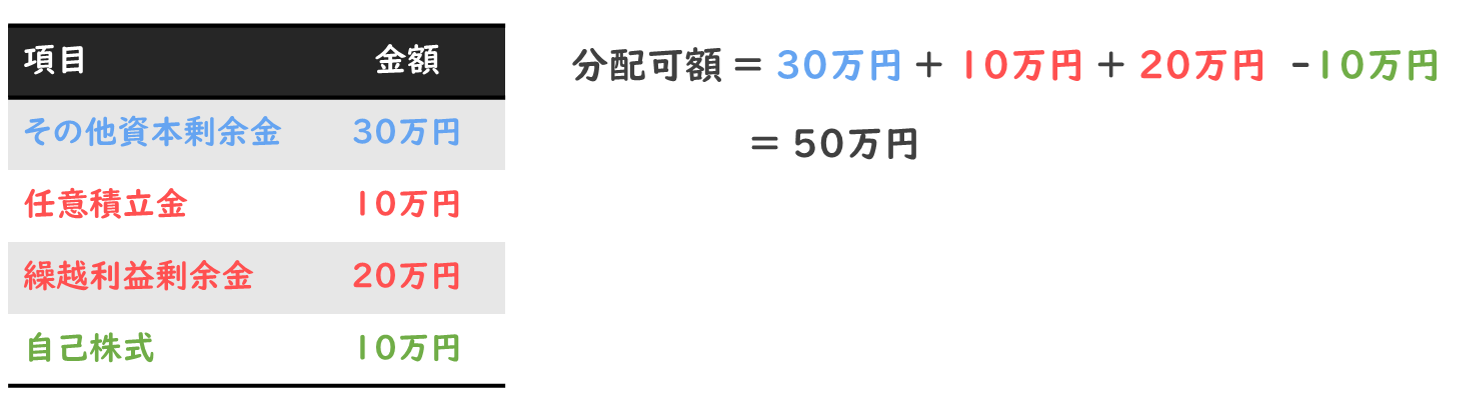

分配可能額は、「その他資本剰余金」と「その他利益剰余金」、「自己株式」の項目を使って計算します。

具体的な計算式は、次のようになりますね。

分配可能額 = その他資本剰余金 + その他利益剰余金 – 自己株式

資本系の項目で唯一配当金として使用できる「その他資本剰余金」と企業の利益の累積である「繰越利益剰余金」、それから使用目的が決まっている「任意積立金」の合計が、基本的には配当金として分配できる金額と考えます。

任意積立金は使用目的が決まっていますが、配当金に使えないわけではないという点が、要注意ですね。

また、自己株式は本来株主に買ってもらって初めて純資産になるものですので、これを自社で保有している分は分配可能額から差し引くこととなります。

それでは以下の表の数値を使って、実際に計算してみましょう。

分配可能額は、計算式に当てはめると、上の画像の通りとなります。

その他利益剰余金は、任意積立金と繰越利益剰余金の合計である点に注意ですね。

この企業は最大50万円までなら株主に配当としてお金を配ることができるわけですね。

計算式と各項目の内容さえわかっていれば、そこまで難しくはないかと思います。

配当時の積み立てルール

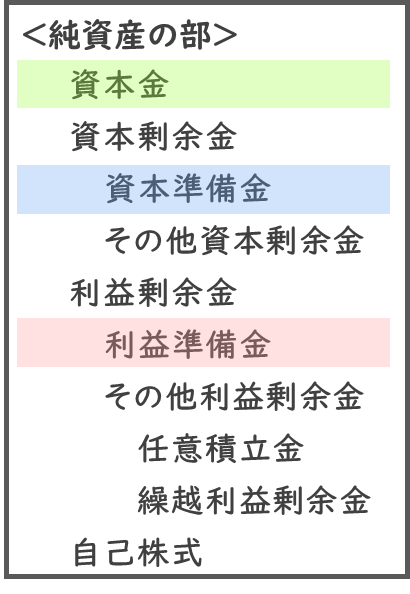

続いて、配当時の積み立てルールを確認してみましょう。

積み立てルールは、「資本金」と「資本準備金」、「利益準備金」の項目が関係します。

A.配当金額の1/10

B.資本金の1/4 – (資本準備金と利益準備金の合計)

⇒ A,B少ない方を準備金に積み立て

具体的な積み立てルールとしては、配当金額の1/10の金額か、資本金の1/4から資本準備金と利益準備金の合計を差し引いた金額のいずれかを積み立てます。

どちらを選択するかというと、A,Bの少ない方を準備金として積み立てるわけですね。

ちなみに、資本準備金と利益準備金の合計が資本金の1/4に達している場合は新たに積み立てる必要はありません。

基本的にはAの配当金額の1/10で積み立てていき、準備金の合計額が資本金の1/4と一致させるときに、最終的にBの計算式を使って金額を合わせるイメージですね。

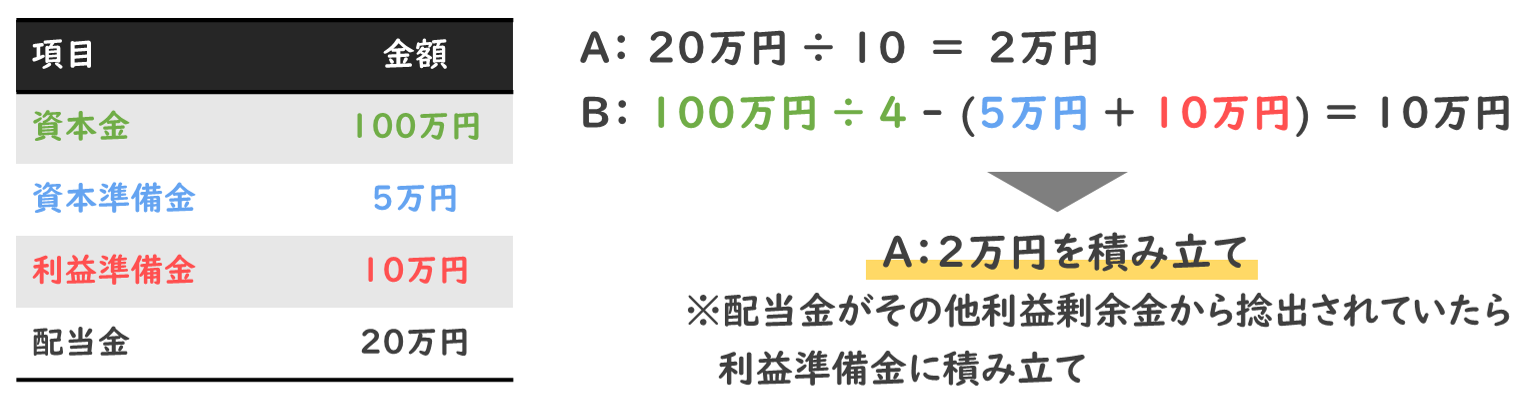

こちらも、表の数字を使って実際に確認してみましょう。

まず、配当金は20万円ですので、この1/10は2万円となりますね。

続いて、資本金の1/4から資本準備金と利益準備金を差し引くと、10万円となります。

A,Bを比較すると、Aの方が少ないので、このケースでは2万円を積み立てることになりますね。

ちなみに、この配当金がその他利益剰余金から捻出されていたら利益準備金に、その他資本剰余金から捻出されていたら資本準備金に積み立てるルールとなっています。

この積み立てルールがやや複雑ではありますので、計算問題をいくつか解きながら覚えるようにしましょう。

過去問を解いてみよう (平成27年度 第4問)

それではここまでの内容を、過去問を解いて復習してみましょう。

株主総会の決議により、その他資本剰余金を取り崩して600,000円配当することにした。なお、資本金は4,000,000円、準備金の合計は950,000円である。このとき積み立てるべき準備金の種類と金額の組み合わせを答えよ。

【準備金の種類】

a 資本準備金

b 利益準備金【金額】

中小企業診断士試験 財務・会計 平成27年度 第4問

c 50,000円

d 60,000円

配当時の積み立てルールに関する問題ですね。

積み立てルールは次の通りなのでした。

A.配当金額の1/10

B.資本金の1/4 – (資本準備金と利益準備金の合計)

⇒ A,B少ない方を準備金に積み立て

シンプルに、A,Bを計算して少ない方が積立額になりますね。

問題では、積み立てるべき準備金の種類を問われていますが、問題文にその他資本剰余金を取り崩して配当するという記載がありますので、資本準備金に積み立てる必要がありそうですね。

また、Aの配当金額の1/10は6万円、Bの資本金の1/4から準備金の合計を差し引いた金額は5万円と計算できます。

ですので、積み立てるべきはBの5万円となりますね。

以上から、この問題の答えは(a)と(c)となります。

ルールさえ押さえておけば難しい問題ではないので、この難易度は確実に得点しておきたいところですね。

まとめ

それでは最後にまとめです。

今回は、より深い理解を得るために、まずは純資産の項目を詳しく確認しました。

診断士試験合格後、ご自身で財務分析する時にも役立つ知識と思いますので、何となくのイメージだけは持っていただければと思います。

また、配当金の分配可能額と、配当時の積み立てルールも学習しましたね。

どちらも本試験での出題実績がある内容です。

特に積み立てルールは複雑で狙われやすいところですので、しっかりと復習いただければと思います。

はい、というわけで、今回は配当金について解説してみました。

Webで分配可能額や積み立てルールを検索してみると、公認会計士の試験で出題されるような、より複雑な内容が見つかると思いますが、診断士試験で押さえておくべき最低限の内容は、今回解説した通りと思います。

この記事が皆さんの理解の助けになれたら嬉しいです。