はい、どうも中小企業診断士のたかぴーです!

今回はのれんについて解説していきたいと思います。

この論点は直近10年で何度も出題されていて、非常に重要度の高い論点となっています。

一方で、そんなに難しいことは聞かれませんので、出題されたら確実に正解したい論点となっていますね。

一緒に勉強して、確実に正答できる力を付けていきましょう。

▼YouTube動画でも解説中!

のれんとは?

のれんは企業買収を行った際に計上される勘定科目で、企業の時価と実際の購入金額の差額です。

買収される企業の超過収益力という表現もされることがありますね。

文章だけだと分かりにくいので、数字を用いながら説明してみたいと思います。

のれんを考える時は貸借対照表を用いながら確認すると理解がしやすいです。

対策対照表の構造を簡単に復習しておくと、会社が持っている全ての資産のうち、負債を除いた金額が純資産なのでした。

この純資産は株主資本と呼ばれています。

今、買収される企業の純資産が1,000万円だったとしましょう。

これが株価1万円×1,000株で表されるとします。

合計1000万円で、この会社の所有権を100%取得することができるわけですね。

なお、この会社は毎年純利益で500万円を生み出す超高収益企業です。

それでは、この企業を買収する際ののれん代がいくらになるかを計算してみます。

まず、この企業を買収する際の時価は1万円×1,000株で1000万円なのでしたね。

時価が1000万円なのだから、そのまま1,000万円支払えば、この会社は売却に応じるでしょうか?

ほとんどの場合、答えはNoです。

なぜなら、この企業は純利益で毎年500万円を生み出しているので、1,000万円はたった2年で回収できるわけですからね。

この会社からすると、もう少し高い金額で売りたいと考えるでしょう。

このような思惑がありますので、この会社との交渉の結果、1株あたり3万円で全株式を取得したとしましょう。

この時の購入金額は、3万円×1,000株で3,000万円となります。

ここで、この購入金額と時価の間には2,000万円の差額があります。

この差額がのれんとして、買収した側の企業に計上されるわけですね。

ところで、こののれんというのは、どのように解釈すればよいのでしょうか?

のれんの正体は、買収される企業のノウハウや技術力、ブランド力だとされています。

こういった普段会計帳簿では記載されない、目に見えない企業の資産が買収の際にのれんとして表れるわけですね。

非支配分が発生した場合ののれん計算

次に、非支配分が発生した場合ののれん計算を説明します。

買収するときは、買収先企業の株式を100%取得するのではなくて、一部分だけ取得する場合もありますね。

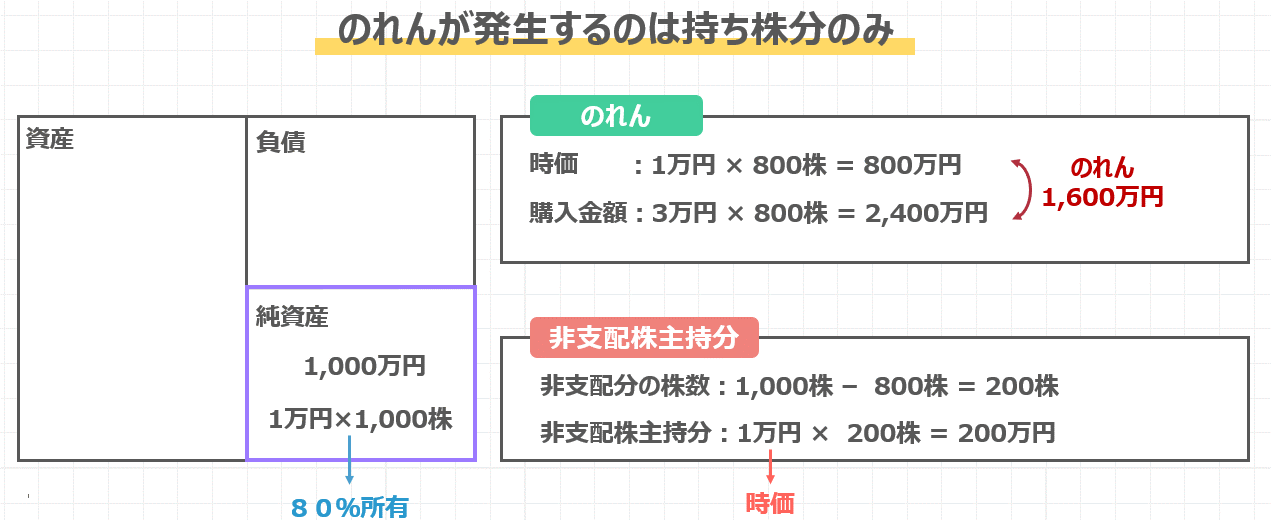

そのような時にのれんが発生するのは持ち株分に対してのみとなっています。

こちらも具体的なケースで確認してみましょう。

先ほどと同じように純資産が1,000万円の企業について、80%の株式を所有するケースを考えてみます。

まずのれん代について確認しましょう。

株価1万円の株式の80%取得することなりますので、時価は1万円×800株で800万円と計算できます。

一方で購入金額は、ひと株あたり3万円で購入したとすると、3万円×800株で2,400万円となります。

購入金額と時価の差額がのれん代となりますので、この金額は2,400万円-800万円で1,600万円となりますね。

非支配株主持分についても考えてみましょう。

今、この企業の80%の株式を取得しましたので、支配していない分の株数は1000株-800株で200株となりますね。

ですので、非支配株主持分としては、1万円×200株で、200万円と計算ができます。

ここでポイントになるのは非支配株主持分で計算するのは、時価の1万円であるという点ですね。

購入単価の3万円は計算には使えませんので、実際に計算する際は、この点にご注意ください。

のれんの仕訳ルール

最後に、のれんの仕分けルールについて確認してみましょう。

- 純資産は時価で考える

簿価と時価がある場合は時価と購入金額の差額がのれん代となる - 無形固定資産に計上

のれんの正体はノウハウや技術力、ブランド力 等

→ いずれも形がない - 20年以内で償却

販売費及び一般管理費に定額法で計上減損処理の対象となると、特別損失に一括計上 - 負ののれんは特別利益

時価より安い金額で買収した場合、特別利益として差額を一括計上

まず1つ目に、純資産は時価で考えるというルールがあります。

診断士試験で簿価と時価の表記がある場合は、時価と購入金額の差額をのれん代として計算するようにしてください。

続いて2つ目に、のれんは無形固定資産に計上するようにしましょう。

先ほど、のれんの正体はノウハウや技術力、ブランド力だという話をしました。

これらはいずれも形がないものですので、無形固定資産に計上するのは違和感がないかと思います。

3つ目に、のれんは20年以内で償却するようにしましょう。

のれんの償却費は減価償却費と同じく、販売費及び一般管理費で計上します。

一方で、買収先の企業が見込んでいたよりも価値がないと判断されて、減少減損処理の対象になると、その差額分を特別損失に一括計上するというルールもありますので、こちらも併せて覚えておきましょう。

最後に、負ののれんが発生した場合は特別利益で計上しましょう。

負のれんというのは、時価よりも安い金額で企業を買収した際の、時価と購入金額の差額です。

例えば、買収先の企業が多くの赤字を毎年のように計上している場合、時価よりも安い価格で買収できる可能性が出てきますね。

そんな赤字垂れ流しの企業を買収するメリットがあるのか?と疑問に思うかもしれませんが、自社の事業と大きな相乗効果を生み出せたり、その企業にしかない特別なノウハウを獲得したい場合には、買収するメリットが出てきます。

のれん代はマイナスの値を取る場合があるということと、その時の計上先は特別利益だという点はしっかりと覚えておきましょう。

過去問を解いてみよう (平成28年度 第3問)

それではここまでの内容を、過去問を解いて復習してみましょう。

のれんに関する記述として最も適切なものはどれか。

中小企業診断士試験 財務会計 平成28年度 第3問ア 「中小企業の会計に関する指針」では、のれんの償却を行わないとしている。

イ のれんとは、被合併会社から受け継ぐ総資産額が被合併会社の株主に交付される金額よりも大きいときに計上される。

ウ のれんの償却期間は最長5年である。

エ のれんはマイナスの金額になることもあり、その場合、発生時の損益計算書に特別利益として計上される。

のれんに関して基本的なルールを聞いている問題ですね。

✅選択肢ア

中小企業の会計に関する指針では、のれんの償却は行わないとありますが、中小企業であっても、のれんの償却は行いますので誤りとなります。

✅選択肢イ

のれんは総資産額と購入金額の差額であると記載されていますね。

のれんは総資産額ではなく、純資産額と購入金額の差額ですので、選択肢イも誤りとなります。

✅選択肢ウ

償却期間は最長5年とありますが、先ほど説明した通り、償却期間は20年以内に行われますので、選択肢ウも誤りとなります。

✅選択肢エ

のれんはマイナスの金額になる場合があり、特別利益として計上されるとあります。

のれんがマイナスの金額になるというのは、負ののれんのことを言ってますね。

負ののれんは特別利益に計上すると説明しましたので、この選択肢は正しいですね。

というわけで、選択肢エがこの問題の答えとなります。

この問題は、のれんに関する基本的な内容を聞いているので、本試験で出題されたら正答しておきたい問題でした。

まとめ

それでは最後にまとめです。

のれんは企業の時価と実際の購入金額の差額だと説明しました。

超過収益力という表現も過去問で出題されたことがありますので、この言い回しも頭の片隅に入れておきましょう。

過去問で出題実績がある主な論点は次の5つとなります。

- 純資産は時価で考える

- のれんは無形固定資産に計上

- のれんは20年以内に販管費で償却、減損損失は特別損失に計上

- 負ののれんは特別利益に計上

- 非支配株主持分は時価で計算

このまとめの内容が理解出来たら、是非過去問を繰り返し解いてみてください。

問題を解くことで、どのように知識が問われるかがわかりますし、記憶に定着しやすくなります。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!