はい、どうも中小企業診断士のたかぴーです!

今回はリクエストのあった本支店会計について解説していきたいと思います。

仕訳の基礎ができていても本店支店と2つの登場人物が出てきて、そこに未達事項も加わると、頭がこんがらがってしまうという方も多いのではないでしょうか?

今回は本支店会計の診断士試験に出てくる範囲について、仕訳の基礎から丁寧に解説していきたいと思いますので、よろしくお願いします。

▼YouTube動画でも解説中!

本支店会計とは?

本支店会計とは、その名の通り同じ企業で本店と支店がある場合の会計制度ですね。

各支店の損益が明確になることで、適切な意思決定ができるようになるといったメリットがあります。

具体的な制度は2つあります。

まずは本店集中会計制度ですね。

こちらは支店Aと支店Bの間で取引があった場合でも、その取引は本店を経由して行われたと見なして仕訳する方法です。

もうひとつは支店独立会計制度ですね。

こちらは支店間の取引を、それぞれの支店が仕訳をする方法となっています。

2つの会計制度では、支店同士の取引があった場合、仕訳の方法が異なるという点を覚えてください。

ちなみに、本店支店間で取引があった場合の仕訳方法には、どちらの会計制度でも違いはありません。

仕訳の基礎:借方・貸方の考え方

それでは具体的な本支店会計の仕訳方法を確認する前に、仕訳の基礎である借方・貸方の考え方を確認しておきましょう。

仕訳は貸借対照表と損益計算書と一緒に確認してみると理解しやすいです。

貸借対照表は左側に資産、右側に負債と純資産があるのでしたね。

資産の具体例としては現金や売掛金、負債には買掛金があります。

また、損益計算書は左側が費用、右側が収益となっていて、収益と費用の差額が利益となっているのでした。

費用の具体例としては広告費、収益は売上などがありますね。

簿記で仕訳を行う際には、左側の項目である資産や費用が増えたら借方に、負債や収益が増えたら貸方に記載します。

逆に、資産がなくなったら貸方に、負債がなくなったら借方に記載するというルールがあります。

借方と貸方が右か左かわからなくならないように、借方の「り」の矢印が左側、貸方の「し」の矢印が右側に向いているので、この形で覚えておくと忘れにくいです。

仕訳は何度か問題を解いていくと自然と覚えられますので、慣れるまで反復練習を行いましょう。

送金した場合の仕訳

それでは仕訳の基本的なやり方を確認したところで、本支店会計の仕訳をみていきましょう。

まずは本店・支店間で送金があった場合の仕訳を考えてみます。

本支店会計のポイントは、本店・支店どちらの資産または負債が増減したかに着目することです。

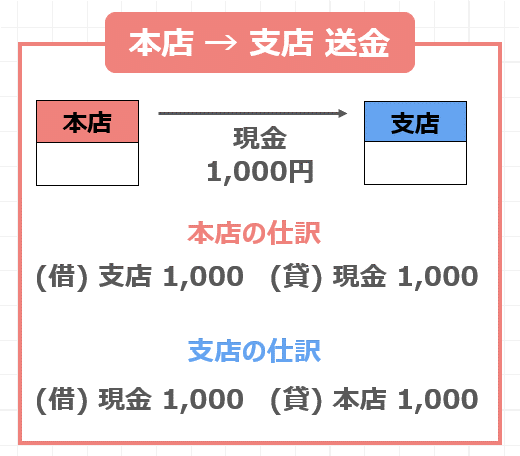

まず最初に、本店から支店に送金があった場合を考えてみましょう。

本支店会計では、本店・支店それぞれの仕訳を考えていきます。

本店では、資産の現金が出ていったので、貸方に現金1,000円を記載しますね。

一方、支店では資産の現金が入ってきたので、借方に現金1,000円を記載します。

以上のように、まずは動きがあった資産を本店・支店それぞれに記載します。

その後、残った本店の借方には支店勘定を、支店の貸方には本店勘定を記載すれば、仕訳は完了ですね。

この本店・支店という勘定科目は、相手への借金だと捉えてもらえると分かりやすいかもしれません。

支店からすると現金1,000円をもらったので、本店に対して1000円の借金をしていて、本店は後で1,000円返してもらう権利を持っているというイメージです。

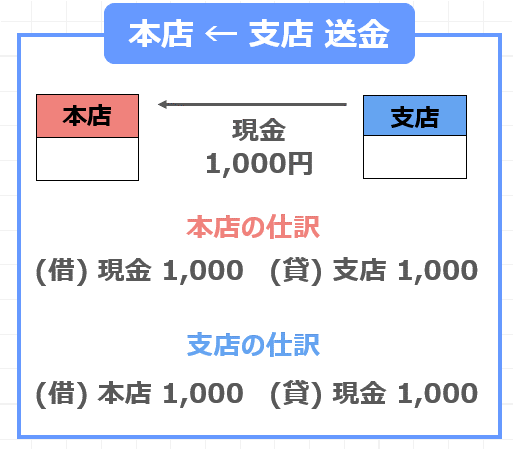

今度は反対に、支店から本店に送金があった場合を考えてみましょう。

同じように、まずは現金の動きを本店・支店で確認します。

本店側は、資産の現金を受け取っているので、借方に現金1,000円を、支店側は、資産の現金が出ていったので、貸方に現金1,000円を記載します。

後は残っている相手方勘定に支店・本店勘定を記載すれば完了です。

必ず本店側には支店勘定、支店側には本店勘定を記載しますので、最終的に支店勘定と本店勘定の金額は一致します。

この点は試験問題を解く上で必要な知識ですので、覚えておきましょう。

売掛金の受取・買掛金の支払いをした場合の仕訳

続いて売掛金・買掛金の仕訳を考えてみましょう。

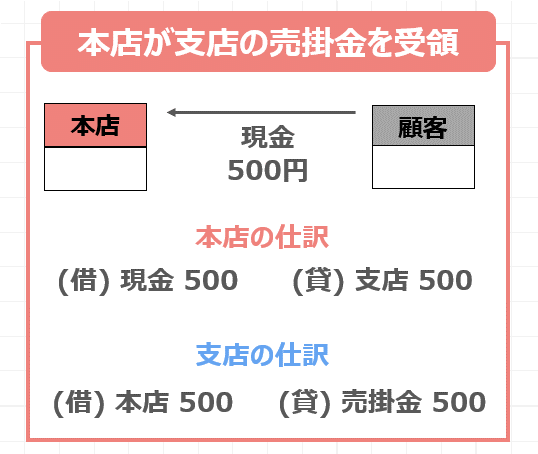

まずは、現金と同じ資産の勘定科目である売掛金から確認します。

ここでは、本店が支店の売掛金を受け取った場合を考えます。

本支店会計では動きがあった資産から先に仕分けるのでしたね。

まず本店側は、顧客から現金500円を受け取ってますので、借方に現金500円を記載します。

売掛金がなくなったのは支店側ですので、もともと借方にあった売掛金を貸方に記載します。

ここまで来たら、後は残っている相手方勘定に支店・本店勘定を記載すれば完了ですね。

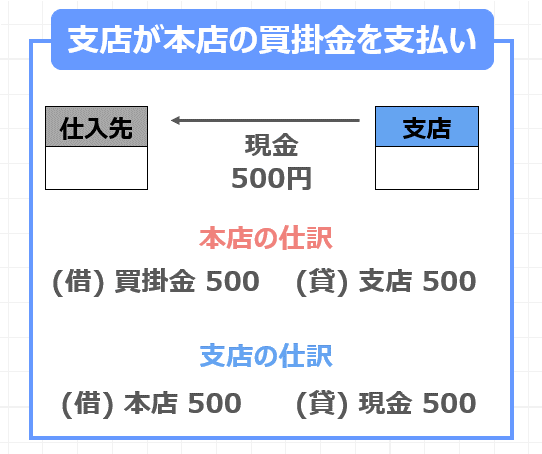

続いて買掛金です。

買掛金は負債の勘定科目ですので、増加すれば貸方、減少すれば借方に記載するのでした。

ここでは、支店が本店の買掛金を支払った場合を考えます。

先ほどまでと同じように、動きがあった資産と負債の動きを確認します。

まず、現金を支払ったのは支店側ですので、支店の貸方に現金500円を記載します。

買掛金が無くなったのは本店ですので、本店の借方に現金500円を記載します。

後は残っている相手方勘定科目に、本店・支店勘定を記載するのは、これまでと同じですね。

掛け取引が入ると、本店・支店間の送金よりやや複雑になりますが、冷静に現金を動かしたのはどちらで、売掛金・買掛金を持っていたのはどちらかを読み解けば良いので、そう難しいものではありませんね。

未達取引の処理

最後に未達取引の処理について確認してみましょう。

未達取引とは決算日時点で一方の取引情報が、もう一方に届いていない取引のことです。

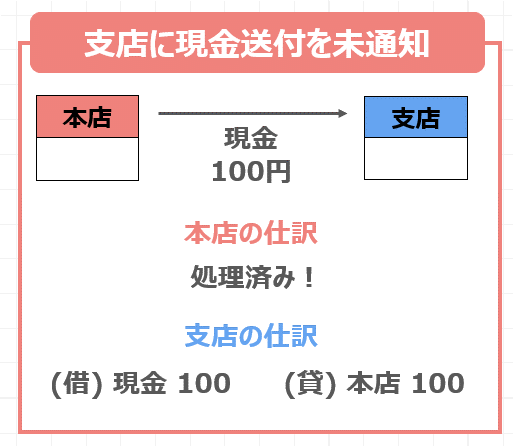

例えば、本店が支店に現金を送付しましたが、その事実を支店側に伝えていなかったケースを考えてみましょう。

まず本店側の仕訳ですが、本店は支店に対して現金を支払っているので、現金を支払った時点で本店側の仕訳は処理済みだと考えます。

実際に支払った当事者なので当然、その事実は認識しているわけですね。

一方、支店側では送金された事実を知らなかったので、通知を受けてから仕訳を行うこととなります。

具体的には、資産である現金100円を受け取ったので、借方に現金100円を、貸方には本店100円を記載します。

このように未達取引では、通知しなかった側は仕訳をせずに、通知されなかった側だけ仕訳する点がポイントですね。

理解を深めるために、もう一つのケースを考えてみましょう。

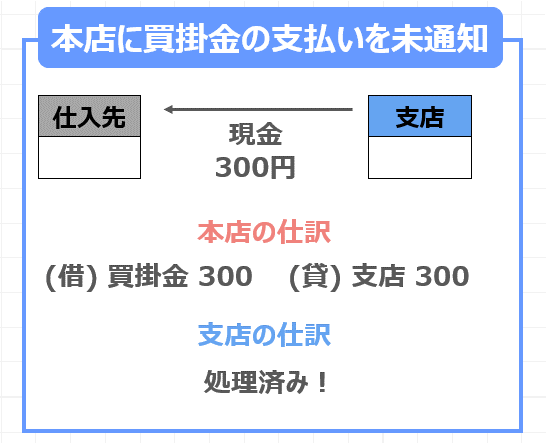

今度は支店が本店の買掛金を支払ったことが未通知だった場合を考えてみます。

まず、支店側は現金を支払った当事者なので、既に仕訳は処理済みと考えます。

逆に本店側は通知されて初めてその取引を認識しますので、仕訳する必要がありますね。

本店側は買掛金が無くなりましたので、借方に買掛金300円を、貸方に支店300円を記載します。

以上が本支店会計で問われる論点の解説となります。

仕訳の基礎さえ出来ていれば、そこまで難しい論点ではないので何度か問題を解きながら慣れるようにしましょう。

過去問を解いてみよう (平成26年度 第4問)

それではここまでの内容を、過去問を解いて復習してみましょう。

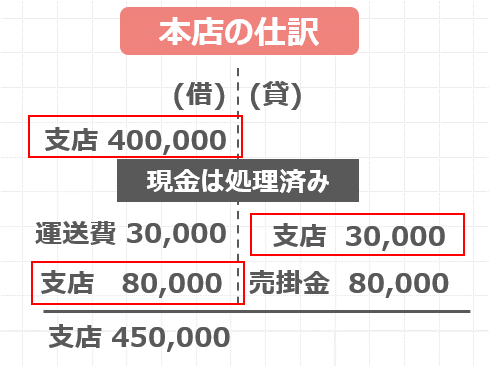

当社は支店分散計算制度を採用しており、本支店間の債権債務は支店勘定と本店勘定をそれぞれ利用して会計処理している。未達事項整理前の本店の支店勘定残高は400,000円 (借方残高) であり、決算において判明した未達事項は以下のとおりであった。未達事項整理後の支店の本店勘定貸方として、最も適切なものを選べ。

中小企業診断士試験 財務会計 平成26年度 第4問

【未達事項】

・本店から支店に現金70,000円を送付した。

・支店は本店負担の運送費30,000円を支払った。

・支店は本店の売掛金80,000円を回収した。

ア 300,000円

イ 350,000円

ウ 380,000円

エ 450,000円

この問題では支店分散会計制度を採用しているとありますが、本店・支店間での取引内容なので、もう一つの会計制度の本店集中会計との違いは意識する必要はありませんね。

さて、この問題では支店の本店勘定貸方を聞かれていますが、問題文に記載されてあるのは、本店側の支店勘定残高だけです。

この場合は、本店側の支店勘定残高が、期末決算日時点でどうなっているかを確認してから、支店側の本店勘定を考えるという方向性となります。

いきなり支店の本店勘定を求めようとすると間違えてしまうので、注意してくださいね。

それでは本店側の仕訳を考えていきましょう。

まず問題文から支店勘定残高が40万円あるということなので、借方に記載しておきます。

次に未達事項について確認していきましょう。

まず、本店から支店に現金70,000円送付したとありますが、現金を送付したのは本店側ですので、この取引は本店側ではすでに仕訳済みと考えられますね。

続いて、支店は本店負担の運送費30,000円を支払ったとありますが、これは支払ったのが支店側で、この事実が本店側に伝わっていないと言うことなので、この取引は仕訳する必要があります。

費用の勘定科目が増えたら借方に記載しますので、借方に運送費30,000円の記載して、反対側には支店30,000円を記載します。

最後の未達事項には、支店は本店の売掛金80,000円を回収したとありますが、これも現金を受け取ったのは支店側ですので、本店側は仕訳をする必要がありますね。

本店の売掛金80,000円がなくなったので、貸方に売掛金80,000円を記載して、借方には支店80,000円を記載すればよいということですね。

最後に赤で囲った支店残高を合計しましょう。

借方の支店残高合計48万円から、貸方の支店残高3万円を差し引いて、45万円と計算できますね。

決算時点の本店側の支店残高と、支店側の本店残高は一致するルールとなっています。

ですので、問題で聞かれている支店の本店勘定貸方も45万円ということになりますので、選択肢エが正解となりますね。

この問題の難しい点は、支店の本店勘定を聞かれているのに、先に本店の仕訳をする必要がある点ですね。

また、未達事項のうち、本店で仕訳する必要がない項目も見分けられる必要がありました。

難しい問題ですが、この問題をしっかり理解できれば、診断士試験で出題される本支店会計の論点はマスターしたも同然ですので、繰り返し解いて理解を深めていきましょう。

まとめ

それでは最後にまとめです。

本支店会計では、誰の、何が、どうなったのか、ということを意識しながら仕訳をしてみましょう。

「誰の」については本店なのか支店なのかということですね。

「何が」については増加したら借方の勘定科目になる資産と費用、そして増加したら貸方の勘定科目になる負債と収益がありました。

「どうなったのか」に関しては、支払ったのか回収したのかによって、その項目が減ったのか増えたのかが判断できますので、注意深く問題文を読むようにしましょう。

最後に、未達取引は通知されていないのは、どちら側なのかを注意深く見ましょう。

通知されていない側だけ仕訳をして、逆に通知をしなかった側は仕訳をする必要はないのでしたね。

以上、今回は本支店会計について解説しました。

登場人物が2人出てくる点と、未達取引が出てくる点で、少しややこしい部分があります。

そもそも簿記の仕訳について自信がないという方は、少し回り道かもしれませんが、簿記3級の問題集もおススメです。

嫌というほど仕訳の練習ができますので、そこで基礎力を鍛えるのも一つの手段として検討してみても良いかもしれません。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!