はいどうも、中小企業診断士のたかぴーです!

今回はファイナンスリースをテーマに解説していこうと思います。

ファイナンスリースはテキストの最後の方に少し書いてあるだけで、記憶に残りにくい論点の一つかと思います。

そんな状態で過去問を解いて全然わからずに、ショックを受けてしまった方も多いのではないでしょうか?

そこで今回は中小企業診断士の試験対策上で必要なファイナンスリース取引を理解するうえで重要な論点を3つにまとめてみました。

それでは、宜しくお願いします。

▼YouTube動画でも解説中!

リース取引とは?

まずはファイナンスリースを解説する前に、そもそものリース取引について簡単に理解しておきましょう

リース取引とは、リース会社から商品を貸してもらう代わりに、その対価として一定期間リース料を支払う取引のことをいいます。

例えば、貸し手からリース物件である自動車を貸してもらったとします。

借り手は毎月3万円支払をリース料として支払うといった取引のことを、”リース取引”というわけですね。

ファイナンス・リース取引とは?

そんなリース取引の中でも、ファイナンス・リース取引は次の2つの要件を満たすリース取引であると定義されています。

・解約不能

・フルペイアウト

解約不能

解約不能というのは、リース期間中に途中解約ができない、あるいは解約するにしても多額の違約金が必要で、実質的に解約できないような契約であるということです。

解約不能のことをノンキャンセラブルとも言いますので、余裕があれば用語も覚えておくと良いでしょう。

フルペイアウト

フルペイアウトというのは、リース物件の持つすべての経済的利益を享受できるが、リース物件使用に伴う費用も全て負担しなければならない、ということです。

具体的には、自動車をリースした場合、この自動車を自分の事業のために自由に使って良いというのが経済的利益の享受にあたります。

一方で、自動車を利用するのに必要なガソリン代や車検代、保険料などを支払う必要があります。

以上のような性質のあるリース取引を、ファイナンス・リースというわけですね。

ちなみにファイナンス・リース以外のリース取引を、オペレーティング・リースといいます。

オペレーティング・リース自体が試験で問われることは無いかと思いますが、名前は知っているぐらいにしておくと良いでしょう。

ファイナンス・リースの3つの重要論点

それではファイナンス・リースに関して本試験で問われる3つの重要論点を解説していこうと思います。

- 会計処理は売買取引として処理する

- リース資産は固定資産に計上、同額を債務として計上。

(計上する金額は原則、利息相当額を控除した金額) - 所有権移転の場合、自己資産として減価償却。

所有権移転外の場合、リース期間を耐用年数として、残存価格0で減価償却。

それでは、ひとつひとつの項目を説明していきたいと思います。

会計処理は売買取引として処理

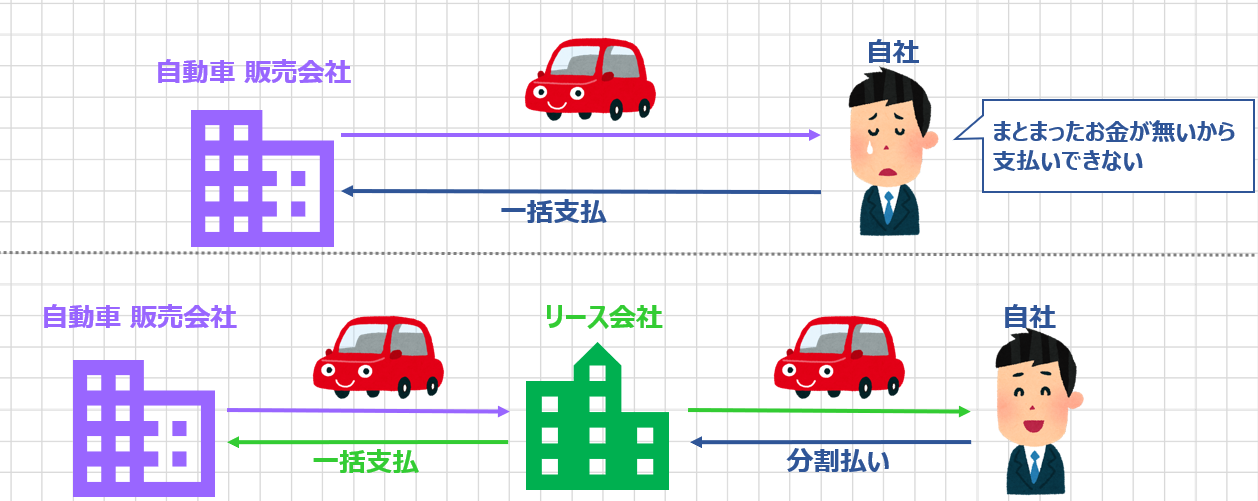

通常の売買取引の場合は、例えば販売会社から直接自動車を購入して、その対価として現金を一括で支払います。

一見何の問題も無さそうに見えますが、これだと数百万円のまとまったお金がないと支払いができず、事業が立ち行かなく可能性がでてきますよね。

そこで登場するのが、ファイナンス・リースです。

ファイナンス・リースの場合、先に販売会社とリース会社の間で、車の引渡しと一括支払が完了しています。

その上で、リース会社と取引することで、リース会社から車の引渡しを受けて、対価をリース料として分割支払いできるのです。

こうすることで、まとまったお金がなくても車を自由に使える権利を持つことができました。

売買取引と、ファイナンス・リース取引には、このような違いがあるものの、リース物件である車を自由に使えるという意味では、売買取引と同じなので、会計処理も売買取引として処理する必要があるのです。

リース物件の会計処理方法

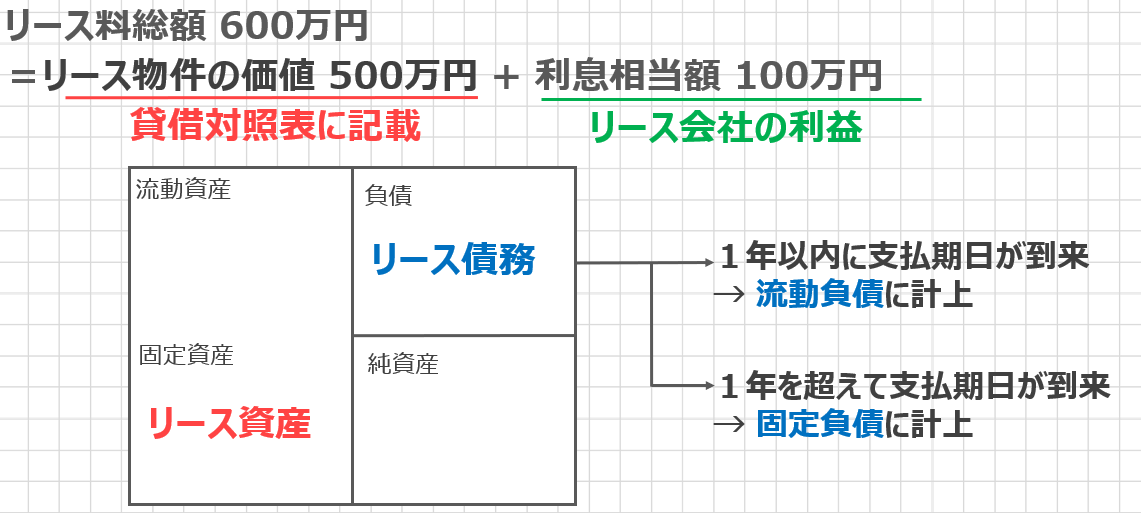

例えばリース料総額が600万円の車をリースしたとしましょう。

この内訳をみてみると、リース物件の価値、つまり車そのものの値段が500万円で、利息相当額が100万円だったとします。

このとき、リース料総額から利息相当額を引いた、リース物件の価値を貸借対照表に記載します。

ちなみに、利息相当額はリース会社の利益なので、貸借対照表には反映させないわけですね。

具体的な貸借対照表の記載方法としては、資産の部の固定資産に「リース資産」と記載し、負債の部に「リース債務」と記載するだけです。

ただ、注意してほしいのは、リース債務の場合、1年以内に支払期日が到来するものは、流動負債に計上し、1年を超えて支払期日が到来するものは、固定負債に計上します。

リース資産については、このような場合分けが必要ないのですが、リース債務はこの点だけ注意が必要なので、覚えておきましょう。

リース物件の減価償却方法

減価償却の方法については、ケース問題を解きながら、理解を深めてみましょう。

次のような事例があったとします。

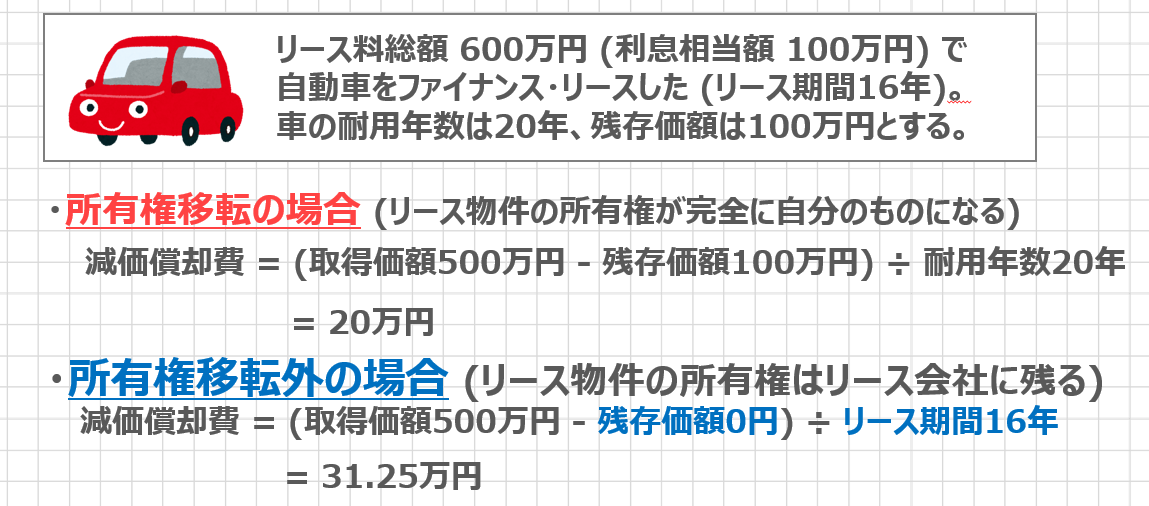

リース料総額 600万円 (利息相当額 100万円) で自動車をファイナンス・リースしました。この時のリース期間16年です。ただし、車の耐用年数は20年、残存価額は100万円とします。

この時の減価償却費はいくらになるか、考えてみましょう。

まずは所有権移転の場合です。

所有権が移転したということは、リース物件の所有権が完全に自分のものになると考えてください。

なので、減価償却の方法も、通常と変わりがありません。

具体的に計算してみると、次のようになります。

減価償却費 =(取得価額500万円 – 残存価額100万円) ÷ 耐用年数20年

=20万円

一方で、所有権移転外の場合です。

これはリース物件の所有権自体はリース会社に残っていると考えください。

この時に、通常とは異なる計算を行います。

具体的な計算式は、次のようになります。

減価償却費 =(取得価額500万円 -残存価額0円) ÷リース期間16年

=31.25万円

所有移転と所有移転外で計算結果が異なることがわかると思います。

本試験で今後、このような計算問題が出題されるかは分かりませんが、少なくとも所有権移転外の減価償却の方法が違うということを頭に入れていただければと思います。

過去問を解いてみよう (平成30年度 第6問)

それではこれまでの内容を過去問を解いて復習してみましょう。

ファイナンス・リース取引の借手側の会計処理及び開示に関する記述として、最も適切なものはどれか。

ア 所有権移転ファイナンス・リース取引にかかるリース資産の減価償却費は、リース

中小企業診断士試験 財務会計 平成30年度第6問

期間を耐用年数とし、残存価額をゼロとして算定する。

イ リース債務は、貸借対照表日後1年以内に支払の期限が到来するものは流動負債に

属するものとし、貸借対照表後1年を超えて支払の期限が到来するものは固定負債

固定負債に属するものとする。

ウ リース資産およびリース債務の計上額は、リース契約締結日に合意されたリース料

総額とする。

エ リース資産は、貸借対照表日後1年以内にリース期間が満了するものは流動資産に、

貸借対照表日後1年を超えてリース期間が満了するものは有形固定資産または無形

固定資産に含めて表示する。

答えから先に言いますと、選択肢のイが正解となります。

他の選択肢も検討していきましょう。

✅選択肢ア

所有権移転外の時の減価償却の計算方法を説明しているので、誤りとなります。

✅選択肢の

貸借対照表に記載するのは、原則、リース総額から利息相当額を控除した値なので、誤りとなります。

✅選択肢エ

リース資産はリース期間にかかわらず、固定資産に計上にするので、誤りです。

流動・固定に振り分けるのは、選択肢イで記載されている通り、リース債務に関してのみでした。

まとめ

いかがでしたでしょうか?

今回はファイナンス・リース取引の重要論点をまとめてみました。

- 会計処理は売買取引として処理する

- リース資産は固定資産に計上、同額を債務として計上。

(計上する金額は原則、利息相当額を控除した金額) - 所有権移転の場合、自己資産として減価償却。

所有権移転外の場合、リース期間を耐用年数として、残存価格0で減価償却。

上記の内容を覚えていただければ、試験対策としては十分と思います。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!