はい、どうも中小企業診断士のたかぴーです!

今回はGMROIと交差比率について解説していきたいと思います。

GMアールオーアイではなく、GMロイと読むみたいですね。

どちらも小売店で使う重要指標となっていまして、診断士試験でも数年に一度は出題される論点となってますので、この機会にしっかりと内容を押さえていきましょう。

▼YouTube動画でも解説中!

ROIとは?

まずはGMROIに含まれているROIとは、投資に対する利益を表しています。

財務会計のでよく用いられる指標ですね。

例えば自己資本である純資産で1,000万円持っている会社が当期純利益で200万円の利益を生み出すことができたとしましょう。

このときのROIは、投下資本に1000万円に対して利益が200万円出ているので、20%と計算できるわけですね。

このようにROIを計算することによって投資金額によって、どれだけ効率よく利益を生み出しているかが計れるわけですね。

以上を踏まえた上で、GMROIと交差比率を見ていきましょう。

GMROI・交差比率の計算式

GMROIと交差比率は在庫高に対してどれだけ粗利益高を出しているかを表した指標となっています。

具体的な計算式は以下の通りです。

GMROI・交差比率=$\frac{粗利益高}{平均在庫高}$

投資として仕入れた在庫が、どれだけ効率的に粗利に変わっているかを測る指標となっています。

ちなみにGMROIのGMは、Gross Marginの頭文字で、粗利益を表しています。

計算式としては、GMROIも交差比率も同じですが、平均在庫高の考え方が異なります。

GMROIについては平均在庫高を原価ベースで考えます。

一方、交差比率は平均在庫高を売価ベースで考えます。

覚え方としてはGMROIのGが原価のGだと覚えておくと、入れ違いで覚えなくて済むかと思います。

計算式は非常に単純ですが、平均在庫高の考え方と、原価ベース・売価ベースというのがいまいちイメージがつかない方もいるかと思いますので、このあたりを詳しく説明したいと思います。

平均在庫高の考え方

まず、平均在庫高は金額ベースの年間在庫高の平均値となっています。

具体的な例で見ていきましょう。

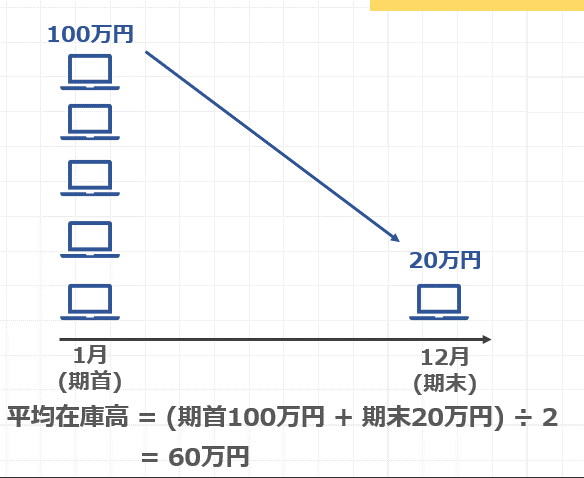

まずは1月が期首・12月が期末の企業で考えてみます。

この会社は1台20万円のパソコンを販売していて、期首は5台在庫していたので金額ベースの在庫高は100万円、期末の12月には20万円分残っていたとしましょう。

このときの平均在庫高は期首で100万円、期末で20万円あったので、これを足して2で割り返すことで求められます。

これを計算すると60万円となりますね。

つまり、1年間を通して、平均で60万円分の在庫があったと考えられるわけです。

このケースでは期首と期末の在庫高しか考えていませんので、平均の取り方としてはだいぶ大雑把なイメージですね。

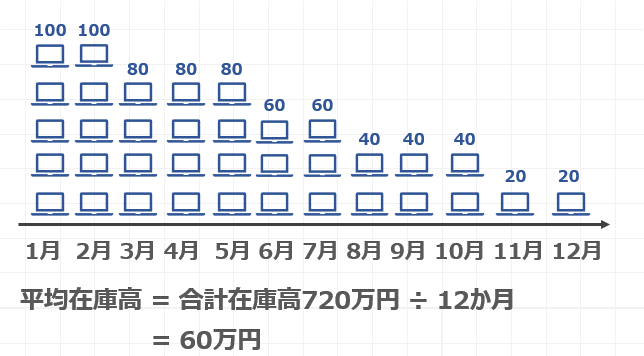

もう少し細かく平均在庫高を計算するには、1月から12月の各月において、それぞれの在庫高を把握する必要があります。

この平均在庫高を計算する際は、各月の在庫高を全て足し合わせた720万円を12か月で割り返して60万円と求められますね。

試験中に計算するのは大変ですが、実務上で使うことが多いのはどちらかというと右側のケースかと思います。

いずれにしても、今回の論点で利用する平均在庫高は、金額ベースの在庫高で、求め方は複数あるということを覚えておきましょう。

原価ベース・売価ベース在庫高の違い

続いて、GMROIは原価ベース、交差比率は売価ベースの在庫高を利用すると言いましたが、こちらの違いについても確認していきましょう。

ここでは50円で仕入れて、100円で売るパンを100個在庫していたケースを考えてみましょう。

まずは原価ベースについてです。

50円で仕入れているので原価は50円、在庫数は100個ですので、原価ベースの在庫高は50円×100個で5,000円と計算できるわけですね。

一方で、売価ベースの在庫高を考えてみると、100円で売るパンですので売価は100円、在庫数は原価ベースと変わらず100個です。

ですので、売価ベースの在庫高は100円×100個で1万円と計算できるわけですね。

以上のように平均在庫高を原価ベース・売価ベースのどちらで考えるのかで、値も変わってきますので、当然GMROIと交差比率は異なる計算結果となります。

くれぐれも原価ベースで計算するGMROIと、売価ベースの交差比率を入れ違いで覚えないように注意しましょう。

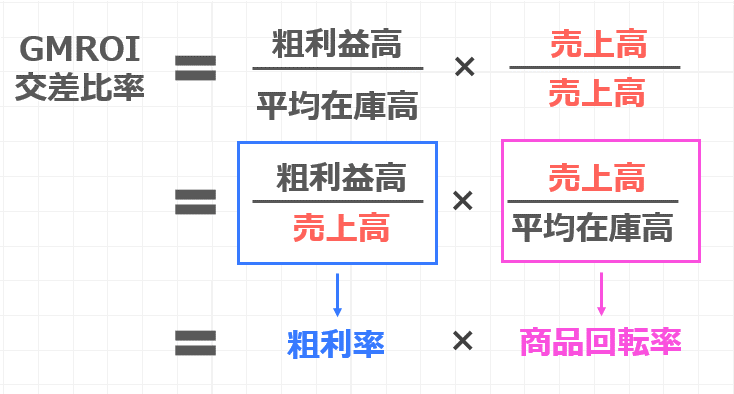

GMROI・交差比率の計算式を分解してみよう

ここからは計算式の応用編です。

GMROIも交差比率も平均在庫高に対する粗利益高と学習しました。

この計算式に売上高分の売上高をかけてみましょう。

売上高分の売上高は1となりますので、GMROIや交差比率の計算結果には影響を与えませんね。

ですが、この計算式は売上高分の粗利益高×平均在庫高分の売上高と変形できます。

このように変形しても、計算結果は全く変わりません。

ここで注目してほしいのが、左側の売上高分の粗利益高は粗利率を表していて、右側の平均在庫高分の売上高は商品回転率を表している点です。

ですので、GMROIや交差比率は粗利率×商品回転率で表すこともできるわけですね。

過去問を解いてみよう (平成32年度 第32問 抜粋)

それではここまでの内容を、過去問を解いて復習してみましょう。

商品予算計画に関する算出数値として、最も不適切なものはどれか。

イ ある小売店の1年間の粗利益高が1,300万円、年間平均在庫高 (原価) が500万円である場合、GMROIは260%である。

ウ ある商品の売上高粗利率が30%であり、商品回転率が6回転である場合に、交差比率は5%である。

中小企業診断士試験 運営管理 平成32年度 第32問 抜粋

✅選択肢イ

ある小売店の粗利益高が1300万円、年間平均在庫高が500万円の場合、GMROIは260%であると記載されています。

GMROIは粗利益高÷平均在庫高で求められますので、これを計算すると260%となります。

選択肢イの内容は正しいことがわかりますね。

✅選択肢ウ

ある商品の売上高粗利率が30%、商品回転率が6回である場合、交差比率は5%であるとあります。

交差比率は粗利率×商品回転率で求められるので、これを計算すると180%となります。

交差比率が5%とする選択肢ウは誤りだとわかりますね。

このようにGMROIや交差比率の求め方を両方とも覚えていれば簡単に解ける問題ですが、粗利率×商品回転率の計算式を覚えていないと解けないかというと、そんなことはありません。

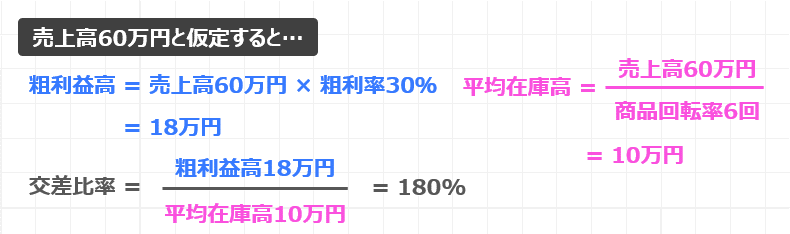

例えば、売上高が60万円と置いて計算してみましょう。

ここの売上高の金額によって答えは変わりませんので、好きな数字で構いません。

この時、粗利益高は売上高60万円×粗利率30%で求められますので、18万円となりますね。

平均在庫高は、商品が6回売れて売上が60万円になっているわけですから、売上高60万円÷商品回転率6回で求められます。

計算すると10万円となりますね。

粗利益と平均在庫高が求められましたので、最初に習った数式に当てはめることができますね。

交差比率は、平均在庫高10万円分の粗利益18万円で180%と求められました。

このように粗利益高÷平均在庫高で求められることを知っていれば解けるので、このような解き方も是非覚えていただければと思います。

まとめ

それでは最後にまとめです。

GMROIや交差比率は在庫高に対してどれだけ粗利益高を生み出しているかを表した指標なのでしたね。

具体的な計算式は粗利益÷平均在庫高でした。

GMROIは平均在庫高を原価ベース、交差比率は売価ベースで考えます。

入れ違わないようにGMROIのGは原価のGと覚えておくと良いのでしたね。

また、式を変形すると粗利益率×商品回転率で表されるのでした。

診断士試験は覚えることが膨大にありますので、できるだけ暗記量を減らしたいという方はまずは四角で囲った基本式を覚えていただければと思います。

基本式だけで解ける問題も多いですし、分母・分子に売上高を掛けて下の計算式を導く練習をしておけば、暗記負荷は少なくて済むかと思います。

がら解いていけるのが理想的ですね。

繰返し問題を解きながら混合品種ラインの編成効率についてもマスターしていきましょう。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!