はいどうも、中小企業診断士のたかぴーです。

今回は相乗積について解説していきたいと思います。

そこまで難しい論点では無いですが、X(旧Twitter)などを見ると苦手意識を持たれている方もいるようなので、テーマとして取り上げてみました。

相乗積は計算式も知っているので大丈夫と思っている方も、過去問を使いながら問題を解き方をお伝えできればと思っています。

参考になる部分もあるかと思いますので、ぜひ最後までご覧ください。

相乗積とは?

今回の学習する相乗積とは、小売店舗等において、各部門がどれだけ利益に貢献しているのかを示す指標となっています。

具体的な計算式は以下の通りです。

相乗積 = 部門粗利益率 × 部門売上構成比

計算式だけ見てもイメージがつきにくいかと思いますので、具体的な数字を見ながら確認していきましょう。

ここでは、食品・飲料・日用品を取り扱う店舗の相乗積を考えてみたいと思います。

表で各部門の売上高と粗利益が示されていますので、この数値を使って粗利益率・売上高構成比が計算できます。

- 粗利益率 = 粗利益 ÷ 売上高

- 売上構成比 = 部門売上高 ÷ 店舗合計売上高

相乗積は、求めた粗利益率と売上構成比を掛け合わせれば計算できるわけですね。

食品については粗利率30%×売上構成比50%で、15%と計算できます。

同じように飲料と日用品についても、それぞれ10%、3%と計算できます。

合計の相乗積は、粗利率28%×売上構成比100%で、28%と求められます。

- 食品:粗利益率30% × 売上構成比50% = 相乗積15%

- 飲料:粗利益率40% × 売上構成比25% = 相乗積10%

- 日用品:粗利益率12% × 売上構成比25% = 相乗積3%

- 合計:粗利益率28% × 売上構成比100% = 相乗積28%

計算した値を眺めてみると、飲料の粗利率が最も高いので、飲料が最もこの店舗の利益に貢献しているように見えますが、今回計算した相乗積を見てみると、食品部門が最も高いことが読み取れます。

ですので、店舗全体への利益貢献度としては、食品部門が最も高いということになります。

相乗積を見ることで、利益率と売上規模の両方を加味した部門評価ができるようになるわけですね。

また、店舗全体の相乗積28%は、各部門の相乗積の合計となっています。

店舗合計については、粗利益率×売上構成比100%でも、各部門の相乗積の合計でも求められるという点は、覚えておきましょう。

計算式の変形

ここからは応用編として、形計式の変形について見ていきたいと思います。

計算式の変形と聞いた途端、嫌悪感を覚える方もいるかと思いますが、そこまで難しい内容でもないので、ぜひ飛ばさずに見ていってください。

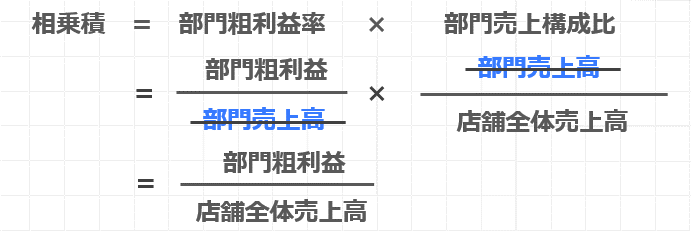

相乗積の計算式は、以下のように変形できます。

相乗積 = $\frac{部門粗利益}{店舗全体売上高}$

このように変形できる理由は、部門粗利率と部門売上構成比が以下のように分解し、約分ができるためです。

変形後の計算式を見てみると、全体の売上高は部門ごとには変わらないはずなので、相乗積の大きさは単純に部門粗利益の大きさだけで決まるということがわかります。

実際に、先ほどの表を使いながら、計算式の正しさも含めて確認しましょう。

上で確認した計算式に従うと、相乗積は各部門粗利益を店舗全体の売上高で割り返して計算できるのでした。

- 食品:粗利益150万円 ÷ 店舗全体売上高1,000万円 = 相乗積15%

- 飲料:粗利益100万円 × 店舗全体売上高1,000万円 = 相乗積10%

- 日用品:粗利益30万円 × 店舗全体売上高1,000万円 = 相乗積3%

- 合計:粗利益280万円 × 店舗全体売上高1,000万円 = 相乗積28%

ご覧の通り、部門粗利益÷店舗全体の売上高で計算しても、同じ計算結果となりました。

ここで着目してほしいのが、相乗積の大きさが粗利益の大きさと一致しているという点ですね。

①相乗積・粗利益ともに 食品→飲料→日用品 の順で大きいことがわかるかと思います。

それから、店舗合計の相乗積と粗利率に着目いただきたいのですが、どちらも28%で一致していることが読み取れます。

②店舗全体の相乗積は、店舗全体の粗利率と一致するという点についても覚えていただければと思います。

上記の①②で示した内容を覚えておくと、本試験の問題をより簡単に解くことができるようになるかと思います。

過去問を解いてみよう (平成24年度 第27問)

それではここまでの内容を、過去問解いて復習してみましょう。

ある小売店舗は3つの部門から構成されている。A部門の粗利益率は25%で売上高構成比は40%、B部門の利益率は30%で売上高構成比は40%、C部門の粗利益率は35%で売上高構成比は20%である。この店舗の相乗積の値として最も適切なものはどれか。

ア 28%

中小企業診断士試験 運営管理 平成24年度 第27問

イ 29%

ウ 30%

エ 31%

オ 32%

この問題は、各部門の粗利益率と売上構成比が示されていて、その上で店舗全体の相乗積を求めるという問題となってますね。

文章に記載されている粗利率と売上構成比を表にまとめて、各部門の相乗積を計算すると以下の通りとなります。

相乗積は、粗利益率×売上構成比で求められますので、A・B・C部門の相乗積はそれぞれ、10%、12%、7%と求められます。

ここで、各部門の相乗積の合計が、店舗全体の相乗積になるのでしたね。

10%+12%+7%=29%と計算できます。

というわけで、選択肢イが正解となります。

まとめ

それでは最後にまとめです。

今回学習した相乗積は、小売店舗などにおいて各部門がどれだけ利益貢献しているかを示す指標でした。

具体的な計算式としては、以下の通りなのでした。

相乗積 = 部門粗利益率 × 部門売上構成比

$=\frac{部門粗利益}{店舗全体売上高}$

部門利益率×部門売上構成比で計算ができますが、この式を変形して、部門利益÷店舗全体の売上高でも求められるのでしたね。

この記事をご覧の皆さんには、このどちらの計算式も使えこなせるようにしていただければと思います。

また、相乗積には以下の特徴があるのでした。

- 相乗積の大きさは、部門粗利益の大きさで決まる

- 店舗全体の相乗績は各部門の相乗積の合計と一致

- 店舗全体の相乗積は、店舗全体の粗利率とも一致

上記を覚えておけば、計算問題もスムーズに解くことができるかと思います。

というわけで、今回は相乗積について解説してみました。

運営管理は計算問題や図の読み取り問題が多く、試験本番は時間が足りなくなりがちです。

今回説明した知識を活用して、少しでも計算時間を短く、正確に解けるよう日ごろから訓練いただければと思います。

それでは今回の解説記事はここまでとしたいと思います。

ここまでご覧いただき、ありがとうございました。

それではまた次回の解説記事でお会いしましょう。勉強頑張ってください!応援しています。さようなら!!