はいどうも、中小企業診断士のたかぴーです。

今回は「外部効果の是正方法」をテーマに解説していこうと思います。

“市場の失敗”を防ぐためのテーマとなりますので、本試験でも出題頻度が高い論点となっています。

一方で、テキストを読んだだけでは、実際にどうやって是正されるのか、イメージしにくい方も多いと思います。

本試験でもグラフや事例を交えながら問われることがありますので、この記事を通じて、外部効果の考え方とその是正手段をしっかり整理しておきましょう。

外部効果とは?

まずは前回までの復習です。

前回学習した外部効果とは、ある経済主体の行動が他の主体に市場を通さず影響を与えることを言うのでした。

外部効果には、正の外部効果である外部経済と、負の外部効果である外部不経済の2種類があるのでしたね。

そして外部不経済が発生すると、外部費用が生じることで、死荷重が生まれてしまうのでした。

ここまでの内容がよくわからないという方は、前回の記事で詳しく確認いただければと思います。

今回は、この外部不経済から生まれる死荷重を、どのように防いでいくかということについて、その方法を解説していきたいと思います。

外部性の是正方法①:規制

是正方法の1つ目は規制ですね。

こちらは政府が生産量に制限をかける方法のことをいいます。

例えば今、需要曲線と私的限界費用、そして社会的限界費用が以下のように描かれていたとします。

何も対策をしなければ、生産量は100個となり、死荷重が発生するのでしたね。

そこで規制をかけ、社会的に望ましい生産量である70個まで抑えたとします。

こうすることで外部費用は、黒で塗りつぶした部分で抑えることができます。

生産者余剰と消費者余剰の一部が失われてしまいますが、死荷重は発生しないことが読み取れますね。

規制による是正は、最も手っ取り早く死荷重を発生させなくする方法だといえますね。

外部性の是正方法②:課税 (ピグー税)

2つ目の是正方法は課税です。

こちらは、外部費用と同じだけ課税を行う方法です。

このような税金を特にピグー税と呼ぶこともあります。

先ほどと同じように需要曲線と供給曲線を描いてみましょう。

ここで、私的限界費用と社会的限界費用の差である200円を、生産量1個あたりに課税していくことを考えてみたいと思います。

そうすると生産者側にとっては、生産コストが1単位あたり200円増加することと同じになりますので、私的限界費用線が上方向にスライドし、社会的限界費用線と重なることになります。

生産数量と価格は需要曲線と私的限界費用線(供給曲線)との交点で決まりますので、生産数量は70個、価格は1,200円となるわけですね。

この時の、余剰を確認してみましょう。

均衡価格よりも下側の領域が生産者余剰、上側の領域が消費者余剰となるのでしたね。

また、200円×70個は政府が税金として受け取りますので、この緑で塗りつぶした部分が政府余剰となります。

課税をすることでも、しっかり社会的に望ましい生産量に調整され、死荷重が発生していないことが読み取れますね。

なお、この場合であっても政府余剰と同じだけ、外部費用が発生する点にはくれぐれもご注意ください。

外部性の是正方法③:補助金

続いての是正方法は補助金です。

こちらは外部費用と同じだけ補助金を支給する方法ですね。

また先ほどと同じ図で考えてみましょう。

この状態ですと、生産量が100個、均衡価格は1,000円で決まることになりますね。

ここで政府が「生産量を一定水準まで引き下げると、生産量1個あたり200円を支給する」と発表したとしましょう。

すると、もともと100個を生産していた企業側にとっては、生産量を削減しないと補助金がもらえないわけですから、補助金をもらわないのであれば、1個あたり1,200円で販売しないと割に合わないと考えるようになります。

もらえるはずだった補助金を、費用として捉えるようになるわけですね。

このような考え方を機会費用といいます。

この補助金分を費用として捉えるようになるわけですから、私的限界費用線は200円分上方向にスライドして、社会的限界費用線と一致することになります。

そうすると均衡点は生産量70個、価格が1,200円となりますので、

生産者余剰は青色、消費者余剰は赤色で塗りつぶした領域となります。

また、生産者は生産量を100個から70個に削減したことになりますので、補助金が支給されますね。

200円×70個分の、この緑色の領域も生産者余剰としてカウントすることができます。

以上の通り、補助金を支給することでも、死荷重の発生を防げることが確認できましたね。

もらえる補助金を機会費用として費用に含める、という考え方が少し難しいところではありましたが、ここは結論だけ覚えていただければ十分かと思います。

外部性の是正方法④:交渉 (コースの定理)

続いての是正方法は交渉=コースの定理です。

こちらは当事者同士の交渉によって外部不経済を解決する方法です。

工場の操業を停止させる権利がどちらにあるのかで、考え方が二通りあります。

まずは住民側に権利がある場合を考えてみます。

この場合、工場が操業したい場合には、迷惑をかけている住民に迷惑料を支払う必要があるとしましょう。

そうすると企業側にとっては生産にかかわるコストが増加することになりますので、先ほど確認した通り、私的限界費用線が上昇します。

まさにピグー税と同じ効果が得られ、死荷重の発生を抑えることができるようになります。

続いて、工場側が操業停止の権利を持っている場合です。

こちらは住民が補償金を支払うことで、生産量を削減してもらうことができると考えます。

工場側にとっては、生産を削減しないとこの補償金がもらえないことになりますので、機会費用が発生し、政府から補助金がもらえる時と同じ効果が得られると考えることができます。

つまり、民間同士で交渉ができる場合でも、政府の立場が住民らに置き換わっただけで、全く同じ効果が得られるはずだと考えているのが、このコースの定理という考え方なわけですね。

なお、コースの定理は取引コストが発生しない前提で考えられていますので、この点だけ覚えておくようにしましょう。

いずれにしても、政府による補助金と税金によって死荷重が防げるということを理解できていれば、このコースの定理も理解がそう難しい話ではないことがわかるかと思います。

外部性の是正方法⑤⑥:排出権取引と合併

続いて是正方法の最後の2つです。

排出権取引と合併ですね。

こちらの重要度はそこまで高くないので、2つまとめて説明したいと思います。

まずは排出権取引ですね。

こちらは排出量の上限を定めた上で、排出権を市場で売買させる規制のことをいいます。

例えば、ある工場がいつもより多くCO₂の排出を抑えることができたので、そのCO₂排出権を他の企業に売却するようなイメージですね。

こうすることで、排出削減コストと売却価格を踏まえた最適量に調整されるので、結果的に外部費用が削減されると考えられています。

続いては合併です。

外部不経済を発生させている側と、被害を受けている側が同一主体になるという方法です。

例えば、ある発電施設で排気ガスや騒音などの公害が発生していて、周辺住民に多くの被害を与えているケースを考えてみます。

ここでこの発電会社が、その近隣で不動産業を営んでいたとしましょう。

当然、自社で発生した公害があまりにもひどいと、自社で抱えている不動産が売れなくなりますから、自然と公害の発生を抑えようと努力するはずですよね。

このように、もう一方の被害や利益を考慮することで、外部費用を削減するように行動すると考えられるわけです。

以上の2つに関しては、グラフで具体的にどのように削減されるのかまで理解せずに、こんな考え方もあるんだ、という程度に留めていただければ、試験対策上は十分かと思います。

過去問を解いてみよう (平成30年度 第16問)

それではここまで内容を、過去問を解いて復習してみましょう。

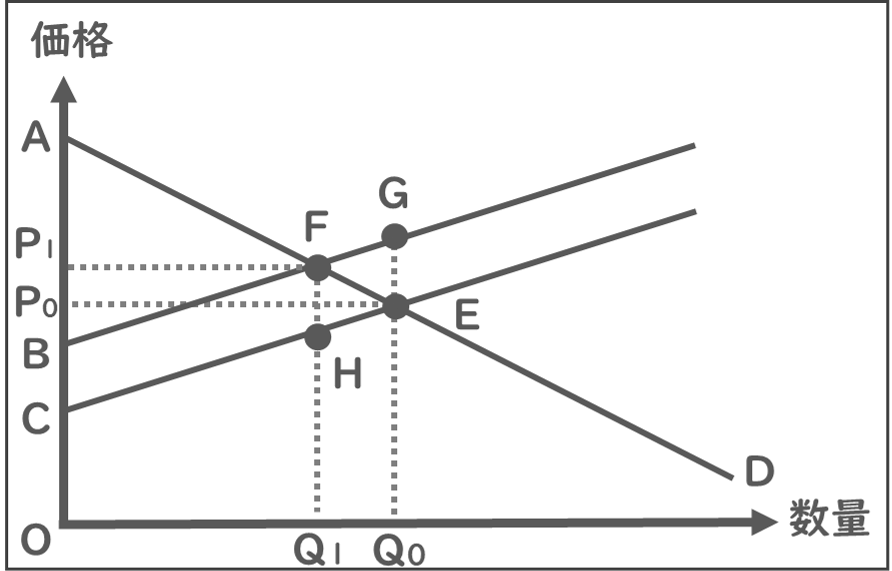

外部不経済について考える。いま、マンションの建設業者と周辺住民が、新しいマンションについて交渉を行う。

ここでは、周辺住民が地域の環境資源の利用権を持っているとする。マンションの建設によって、地域環境の悪化という外部不経済が発生するので、マンションの建設業者は補償金を周辺住民に支払うことで問題を解決しようとする。

下図には、需要曲線、私的限界費用曲線、社会的限界費用曲線が描かれている。

この図に関する記述として、最も適切なものを下記の解答群から選べ。ア 資源配分が効率化する生産水準において、マンションの建設業者が補償金として支払う総額は□BFHC である。

イ マンションの建設による外部不経済下の市場均衡において、外部費用は□BFHC で示される。

ウ マンションの価格と、マンションの建設による社会的限界費用は、生産量がQ0のもとで等しくなる。

エ マンションの建設による外部不経済が発生しているもとでの生産量はQ0になり、総余剰は△AEC で示される。

マンションの建設業者が補償金を周辺住民に支払うということで、コースの定理に関する問題ですね。

選択肢を1つずつ見ていきましょう。

✅選択肢ア

資源配分が効率化する生産水準というのは、社会的限界費用との交点のことを指しますので、社会的限界費用線はこの青で示した線となり、生産数量はQ1、その時の価格はP1となりますね。

この時、補償金として支払うべき金額は、□BFHCとなるわけです。

したがって、選択肢アがこの問題の正解となりますね。

過去問演習する際は、その他の選択肢のどこが間違っているかを確認することが重要です。

他の選択肢も見ていきましょう。

✅選択肢イ

外部不経済が発生している市場均衡の交点は、生産量がQ0となります。

ですので、外部費用は□BCEGで表されますね。

外部費用の面積が異なりますので、選択肢イは誤りとなります。

✅選択肢ウ

先ほど確認した通り、社会的限界費用線における均衡点は生産量がQ1となりますので、選択肢ウも誤りですね。

✅選択肢エ

外部不経済が発生しているときの生産量がQ0というのは正しいですね。

一方で、余剰を確認してみると、まず生産者余剰と消費者余剰の合計はとなりますが、死荷重が発生していますので、総余剰は△ABFから死荷重の△FEGを差し引いた値となります。

したがって、この選択肢エは誤りとなるわけですね。

このグラフから総余剰を問う問題が今後出ないとも限りません。

他の選択肢もどのように直せば正しい選択肢になるのかということは、必ず確認するようにしましょう。

まとめ

それでは最後にまとめです。

今回は外部不経済の是正方法を確認しました。

外部不経済が発生する中で、社会的に望ましい生産量を実現することで、死荷重をなくす方法だといえます。

是正方法には、規制、課税、補助金、交渉、排出権取引、合併の6つがありましたね。

試験対策上重要なのは、課税、補助金、コースの定理の3つかと思います。

これらはグラフでどのように死荷重が抑えられるのかというプロセスまで押さえておけば、試験対策上はバッチリかと思います。

はい、というわけで、今回は外部不経済の是正方法について解説をしてみました。

市販のテキストでは、比較的あっさりとした解説となっていますが、余剰分析がしっかりできる前提でないとなかなか理解が難しい論点です。

今回の内容でついていけなかった部分があった方は、基礎的な知識で抜け漏れている部分があるはずですので、少し前の記事に戻りながら理解を深めていただければと思います。